iM증권은 25일 삼성카드에 대해 이용금액 증가를 바탕으로 견조한 실적 방어가 가능하다며 투자의견 ‘매수’와 목표주가 6만3000원을 유지했다. 2분기 지배순이익은 1623억원으로 전년 동기 대비 7.4% 증가해 컨센서스에 부합할 것으로 전망했다. 전체 신용카드 사업 부문 수익은 9472억원으로 6.9% 늘어날 것으로 추정했다.

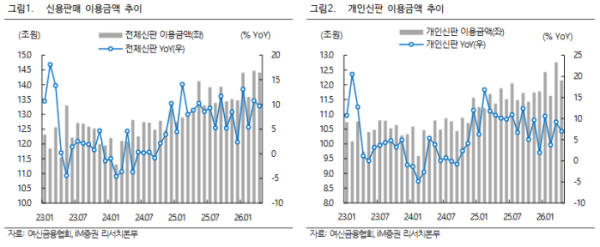

설용진 iM증권 연구원은 "개인 신용판매 이용금액 증가가 실적을 뒷받침할 것으로 본다"라며 "여신금융협회 자료 기준 4~5월 누계 삼성카드 개인신판 이용금액은 약 24조7000억원으로 전년 대비 6.4% 증가했고, 6월에는 삼성전자 감사 페스티벌 등 영향으로 결제액 증가 폭이 예상치를 웃돌 가능성이 있다"라고 분석했다.

카드론과 현금서비스도 이익 증가에 기여할 전망이다. 카드론 잔액은 5월 말 기준 6조8000억원으로 전 분기와 유사한 수준을 유지했지만, 현금서비스 잔액은 1조2000억원으로 분기 중 7.8% 증가했다. iM증권은 이를 반영해 2분기 신판 수익 6596억원, 카드론 수익 2361억원, 현금서비스 수익 515억원을 예상했다.

설 연구원은 "업황 자체는 우호적이지 않은데, 시장금리 상승으로 여전채 금리 변동성이 커지면서 조달비용 부담이 가중되고 있다"라며 "가맹점 수수료율 인하로 신용판매 마진도 낮아진 상태에서 가계대출 총량 규제로 카드론 등 여신성 사업 성장도 제한돼 고금리 환경에 따른 대손 비용 부담도 이어진다"라고 전했다.

iM증권은 비용 관리가 향후 실적의 핵심 변수가 될 것으로 봤다. 다만 주식시장 활성화와 환율 하락에 따른 외국인 결제 증가, 백화점·가전업체 등 일반 가맹점 이용금액 확대가 탑라인 방어에 기여할 수 있다고 판단했다. 전년 수준의 주당배당금 2800원 유지도 가능할 것으로 예상했으며, 전일 종가 기준 배당수익률은 약 6.1%로 제시했다.