하나증권은 24일 오리온에 대해 계절적 비수기에도 견조한 실적 흐름이 이어지고 있다며 섹터 내 단기 실적 모멘텀이 가장 매력적이라고 분석했다.

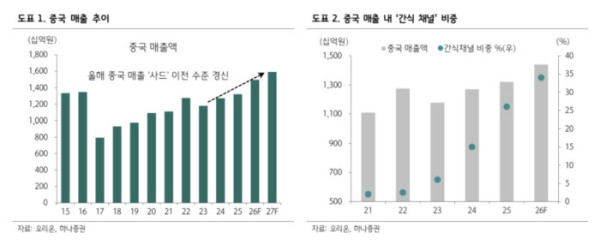

심은주·고찬결 하나증권 연구원은 “오리온의 올해 실적 개선 핵심은 중국”이라며 “중국은 올해 매출 1조4000억원을 웃돌며 역사적 매출을 경신할 전망”이라고 밝혔다.

올해 2분기 연결 매출액과 영업이익은 각각 8643억원, 1390억원으로 전년 동기 대비 11.2%, 14.4% 증가할 것으로 추정했다. 계절적 비수기에도 시장 기대치에 부합하는 호실적이 이어질 것이란 전망이다.

중국은 간식점 등 고성장 채널을 중심으로 견조한 성장세가 이어지고 있다. 두 연구원은 “중국은 약 10년 만에 두 자릿수 매출 성장이 가능해 보인다”며 “가성비를 앞세운 간식 채널이 코로나 이후 빠르게 성장하고 있고, 하반기에도 주요 업체 상장이 예정돼 점포 수 확장 흐름이 유효하다”고 설명했다.

국내는 편의점, 균일가 매장, 이커머스 채널이 성장했지만 일부 유통처 납품 제한 영향이 이어졌다. 다만 매출채권 관련 이슈는 제한적이며 하반기부터 점진적으로 해결될 것으로 봤다.

베트남은 신제품과 월드컵 시즌 제품 출시 효과로 두 자릿수 매출 성장을 기록했다. 다만 이란 전쟁에 따른 원자재와 유틸리티 비용 상승 영향으로 4~5월 누계 손익은 전년 수준에 머물렀다. 러시아는 주요 원가 하락 효과로 손익이 54.3% 증가했다.

두 연구원은 “중국과 러시아는 전쟁에 따른 유틸리티와 부자재 비용 상승 영향이 상대적으로 제한적”이라며 “중국은 간식 채널 중심의 고성장과 위안화 강세가 실적에 긍정적으로 작용하고 있다”고 말했다.