KB증권은 SK하이닉스에 대해 투자의견 ‘매수’와 목표주가 380만원을 유지한다고 24일 밝혔다.

김동원 KB증권 리서치본부장은 “메모리 수요의 구조적 변화로 올해 하반기 추가적인 실적 추정치 상향 가능성이 높다”며 “현 시점에서 변한 건 투자 심리일 뿐, 업황과 실적은 더 좋아지고 있어 주가 조정은 비중 확대 기회”라고 설명했다.

SK하이닉스의 23일 종가는 255만5000원이다. 목표주가 기준 총수익률은 48.9%로 제시됐다.

KB증권은 고객사의 메모리 수요 충족률이 6월 현재 50% 수준에 불과한 것으로 파악했다. 공급 부족이 심화되고 있는 만큼 향후 메모리 가격 상승 흐름이 지속될 것으로 전망했다.

김 본부장은 “2027년 메모리 시장은 공급 부족이 더욱 심화될 가능성이 높다”며 “핵심은 공급 제약”이라고 짚었다.

신규 공장 증설이 이뤄지더라도 실제 생산능력은 고대역폭메모리(HBM)에 집중될 가능성이 크다는 분석이다. 범용 메모리 생산 확대는 기존 공정 전환을 통해 제한적으로만 가능해 수요 증가를 흡수하기 어렵다는 설명이다.

특히 2027년 HBM 가격 협상에서는 범용 D램과의 마진 격차 축소가 반영될 것으로 봤다. 이에 따라 2027년 HBM 가격은 전년 대비 100% 이상 상승할 것으로 예상했다.

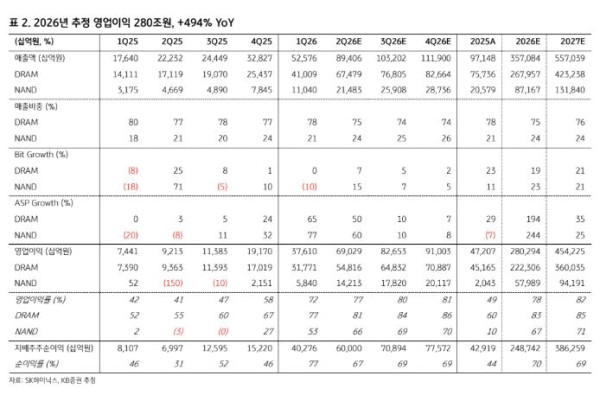

2분기 실적은 시장 기대치를 웃돌 것으로 전망했다. KB증권은 SK하이닉스의 2분기 매출액을 전년 동기 대비 302.2% 증가한 89조4000억원으로 추정했다. 영업이익은 649.3% 늘어난 69조원, 영업이익률은 77.2%로 예상했다.

이는 컨센서스를 웃도는 수준이다. 2분기 영업이익 추정치는 시장 예상치 64조7000억원 대비 6.6% 높다. 지배기업순이익은 60조원으로 컨센서스를 13.9% 상회할 것으로 전망됐다.

김 본부장은 “2분기 D램과 낸드 가격이 각각 50% 이상 상승할 것으로 전망되는 가운데 판매량 확대까지 더해지며 D램과 낸드 영업이익률이 각각 81%, 66%에 달할 것”이라고 분석했다.

하반기 이후에도 수급 불균형이 이어질 것으로 봤다. 2026년 하반기부터 2027년까지 공급은 제한된 생산능력으로 이미 정해진 반면, 고객사의 AI 메모리 수요 증가는 계속되고 있기 때문이다.

KB증권은 “최소 내년까지 메모리 수요가 공급을 상회하는 수급 불균형 국면이 지속될 전망”이라고 판단했다.

전날 주가 급락은 펀더멘털 변화보다 투자심리 위축 때문이라고 해석했다. 전날 SK하이닉스 주가는 12.47% 하락했다. 미국 금리 인상 가능성과 모건스탠리캐피털인터내셔널(MSCI) 선진국 지수 편입 불발 등에 따른 매크로 우려가 확대된 영향이라는 분석이다.

다만 AI 메모리 수요 확대 흐름은 유지되고 있다고 봤다. 올해 하반기 출시 예정인 엔비디아 베라 루빈 플랫폼에서 메모리가 차지하는 원가 비중은 전체 원가의 25%에 달할 것으로 전망됐다. 이는 전작 블랙웰 대비 5배 이상 확대된 수준이다.

김 본부장은 “HBM4, SOCAMM 등 차세대 메모리 공급 비중을 확대하는 SK하이닉스는 최대 수혜가 기대된다”고 말했다.

미국 주식예탁증서(ADR) 상장도 주가 재평가 요인으로 꼽혔다. KB증권은 8월 예정된 SK하이닉스의 미국 ADR 상장이 마이크론과의 밸류에이션 격차 축소로 이어질 수 있다고 봤다.