KB증권은 SK이노베이션에 대해 호르무즈 봉쇄 이후 3월부터 글로벌 원유 시추, 정제, 화학, 윤활유, 에너지 트레이딩, 가스 사업 모두 개선되고 있으며, 글로벌 휘발유·디젤 가격 상승으로 전기차 판매 회복이 기대되고 있다며 투자의견은 '매수', 목표주가는 18만원으로 유지한다고 19일 밝혔다.

전우제 KB증권 연구원은 "SK이노베이션의 올해 2분기 영업이익 추정치를 2.1조원에서 2.4조원으로 상향한다"며 "컨센서스도 최근 1개월간 1.0조원에서 1.3조원으로 상향되고 있다"고 말했다.

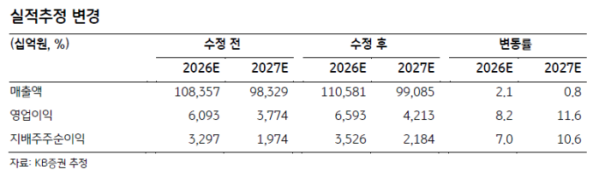

전우제 연구원은 "2분기 특이사항은 윤활유·기유 사업부 실적 개선"이라며 "3분기에는 상한제 보상금이 예정돼 있으며, 2026년 영업이익은 6.6조원으로 추정, 과거 최대 실적(러시아 전쟁, 3.9조원) +68% 상회할 전망"이라고 평가했다.

전 연구원은 "그동안 존재감 적었던 국내 EV 판매량이 급등 중"이라며 "2022~24년 약 14만대 (CAGR -1%)로 정체돼 있었으나, 2025년 21.5만대, 2026년 1~5월 15.5만대로 빠르게 늘어나고 있다"고 분석했다.

그는 "침투율은 2022~24년 8.4%, 2025년 12.9%, 2026년 22.6%로 현재의 판매량 가정한다"며 "2026년 EV 판매량은 38만대를 상회할 것"이라고 덧붙였다.