대신증권은 현대건설에 대해 투자의견 ‘매수’와 목표주가 19만5000원을 제시하며 커버리지를 개시한다고 16일 밝혔다.

이혜진 대신증권 연구원은 “현대건설은 국내 건설사 중 가장 높은 해외 원전 EPC 경쟁력을 보유하고 있다”며 “국내외 원전 프로젝트를 통해 축적한 기술력과 경험을 바탕으로 글로벌 원전 EPC 플레이어로 도약 중”이라고 설명했다.

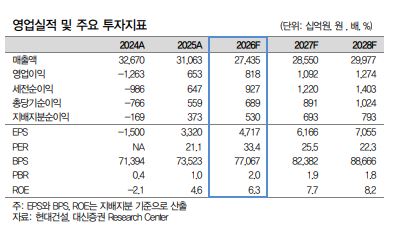

목표주가는 12개월 선행 주당순자산(BPS) 7만9470원에 목표 주가순자산비율(PBR) 2.45배를 적용해 산출했다. 목표 PBR은 과거 중동 플랜트 사이클이 전개됐던 2006~2010년 당시 현대건설의 평균 PBR이다.

이 연구원은 “현대건설은 아랍에미리트(UAE) 바라카 원전 사업을 통해 On Time Within Budget 역량을 입증하며 글로벌 원전 EPC 경쟁력이 부각됐다”고 평가했다.

현대건설은 웨스팅하우스, 홀텍과의 협력을 기반으로 다수의 해외 원전 프로젝트를 추진하고 있다. 대표적으로 미국 펠리세이즈 소형모듈원전(SMR) 2기, 미국 페르미 아메리카 대형 원전 4기, 불가리아 코즐로두이 원전 2기 등이 거론된다.

미국 펠리세이즈 SMR 2기는 홀텍과의 협력 프로젝트로, 상반기 내 EPC 계약 체결을 목표로 하고 있다. 미국 페르미 아메리카 대형 원전 4기는 기본설계(FEED) 수행 후 연내 EPC 본계약 체결을 목표로 한다. 불가리아 코즐로두이 2기는 웨스팅하우스와의 협력 프로젝트로, ESC 이후 연내 EPC 계약 체결을 목표로 한다.

이 연구원은 “이 외에도 팀코리아 및 유럽 복수 국가 원전 프로젝트 참여 가능성을 보유하고 있다”며 “국내 건설사 중 가장 풍부한 해외 원전 파이프라인을 확보하고 있어 글로벌 원전 시장 확대 과정에서 수혜가 기대된다”고 분석했다.

현대건설의 중장기 성장 전략도 에너지 산업 중심으로 재편되고 있다. 대신증권은 현대건설이 원전, SMR, 신재생에너지 등 에너지 산업 중심의 매출을 본격화할 것으로 봤다. 현대건설은 2030년 대형원전 3조7000억원, SMR 1조6000억원, 송변전 1조2000억원 등을 포함해 원전·에너지 관련 수주 확대를 목표로 하고 있다.

이 연구원은 “현대건설은 국내외 원전 프로젝트를 통해 입증된 글로벌 원전 EPC 경쟁력을 보유하고 있다”며 “미국, 불가리아 등 다수의 가시화된 해외 원전 파이프라인을 갖춘 점이 투자 포인트”라고 말했다.