유안타증권은 16일 현대모비스에 대해 보스턴다이내믹스(BD)향 휴머노이드 핵심 부품 공급사로서 중장기 성장성이 부각된다며 투자의견 ‘매수’를 유지하고 목표주가를 87만원으로 올렸다. 그룹 내 완성차 업체가 BD의 고객이라면, 현대모비스는 BD 성장과 직접 연결되는 핵심 부품 공급사라는 점에 주목하며 업종 내 유일한 톱픽으로 제시했다.

김용민 유안타증권 연구원은 "현대모비스의 향후 역할은 단순 부품 공급업체가 아니라 휴머노이드 산업의 하드웨어 플랫폼 티어1 공급자"라며 "BD 아틀라스향 부품 양산 경험을 쌓은 뒤 비계열 고객으로 공급 범위를 넓히면, 수혜 범위도 BD 성장에 그치지 않고 글로벌 휴머노이드 시장 전반으로 확대될 수 있다"라고 전했다. 현재 로봇 하드웨어 플랫폼 경쟁은 전기차 초기와 유사하지만, 대량생산과 품질관리 역량을 갖춘 공급자는 상대적으로 제한적이라고 덧붙였다.

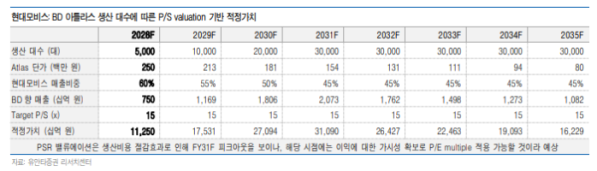

밸류에이션에도 로봇 사업 가치를 반영했다. 유안타증권은 BD 적정가치를 500억달러로 가정하고 현대차그룹 지분율 11%, 할인율 50%를 적용해 BD 지분 기반 적정가치를 2조8130억원으로 산정했다. 여기에 BD향 로봇 부품 사업 적정가치 11조2500억원을 더해 현대모비스의 적정 시가총액을 79조2440억원으로 제시했다.

실적도 개선 흐름을 예상했다. 김 연구원은 "2분기 매출은 17조3050억원, 영업이익은 9950억원으로 각각 전년 동기 대비 8.6%, 14.4% 증가해 컨센서스를 웃돌 것으로 전망한다"라며 "연간 기준으로는 올해 매출 66조5270억원, 영업이익 3조8680억원, 내년 영업이익 4조2770억원을 예상한다"라고 전했다.

이어 "향후 주가 상승 재료로는 6~7월 소프트뱅크의 BD 풋옵션 행사, 하반기 유상증자 과정에서의 제3자 지분 투자, BD 외 비계열 로보틱스 업체로부터의 수주 확보를 꼽는다"라며 "기존 자동차 부품 사업에서 쌓은 공급망과 품질관리 체계 자체가 현대모비스의 로봇 부품 경쟁력이며, BD 성장의 과실이 완성차보다 현대모비스에 더 직접 연결될 수 있다"라고 말했다.