손보사 대비 낮은 비율 유지…“일부 보험료 차이 때문”

국내 생명보험사들의 보험료 신용카드 납부 비율이 수년째 한 자릿수 박스권에 갇혀 있는 것으로 나타났다. 생보업계는 카드사에 지급해야 하는 수수료 부담을 원인으로 꼽는다. 카드 납부를 확대할 경우 소비자 편익보다 보험료 인상이라는 부작용이 더 크다고 입장이다. 반면 손해보험업계는 카드 납부 비중이 30%를 웃돌아 대조를 이뤘다.

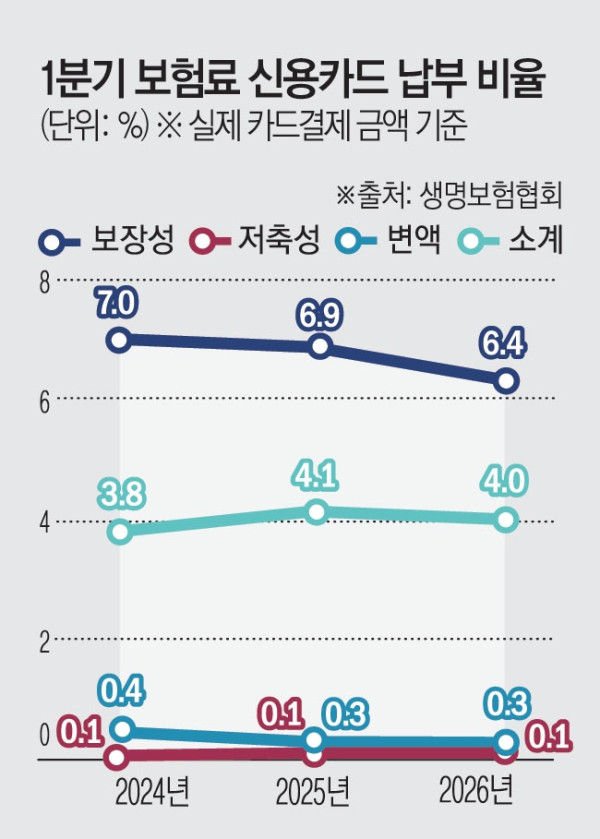

10일 생명보험협회에 따르면 올해 1분기 기준 국내 22개 생보사의 보험료 신용카드납 지수(금액 기준)는 4%에 그쳤다. 신용카드납 지수는 전체 수입보험료에서 카드 결제 수입보험료가 차지하는 비중이다.

생보사의 카드납 지수는 매년 제자리걸음이다. 최근 1분기 기준 카드납 지수를 보면 △2023년 3.4% △2024년 3.8% △2025년 4.1%로 줄곧 3~4%대에 머물러 있다.

종목별 양극화도 뚜렷하다. 올해 1분기 보장성보험의 카드납 지수는 6.4%를 기록한 반면, 덩치가 큰 저축성보험과 변액보험은 각각 0.1%, 0.3%로 사실상 카드 결제가 불가능한 수준이었다. 이들 종목은 지난 수년간 0%대의 해묵은 저조를 이어가고 있다.

회사별 편차도 극심했다. 라이나생명이 34.2%로 가장 높은 비율을 기록했을 뿐, 전체 22개 생보사 중 두 자릿수 비율을 나타낸 곳은 단 5개사에 불과했다. 나머지 대부분의 생보사는 카드 결제를 외면하고 있다는 지적이 나온다.

이는 손해보험업계와 비교하면 온도차가 더욱 명확하다. 국내 16개 손보사의 올해 1분기 카드납 지수는 31%에 달했다. 손보업계의 최근 1분기 기준 지수 역시 △2023·2024년 30.5% △2025년 29.9%로 매년 30% 안팎의 높은 수준을 유지하고 있다.

생보업계가 이처럼 카드 결제를 꺼리는 주된 이유는 약 2%대에 달하는 가맹점 수수료 부담 때문이다.

한 생보사 관계자는 "카드 납부는 회사별 자율 경영 사항"이라면서도 "카드 결제를 전면 허용하면 막대한 수수료 비용이 발생하고, 이는 결국 사업비 증가로 이어져 보험료 인상이 불가피하다"고 설명했다. 이어 "카드 납부를 제한하는 대신 그만큼 저렴한 보험료를 제공하는 것이 소비자에게 더 유리하다는 게 업계의 전반적인 시각"이라고 덧붙였다.

손보업계와의 격차에 대해서는 상품 구조와 보험료 규모의 차이 때문이라는 분석이 지배적이다. 통상 종신·정기보험 중심의 생보사 보험료가 질병·상해나 자동차보험 중심의 손보사 보험료보다 비싸기 때문에 수수료 총액의 부담 자체가 다르다는 의미다.

또 다른 생보사 관계자는 "자동차보험 등은 상대적으로 소액이고 소멸성이어서 카드 결제 거부감이 적지만, 생보사의 장기·고액 상품은 수수료 누적 액수가 상당하다"며 "소비자 입장에서는 카드 결제가 일시적으로 편리할 수 있으나, 장기적으로는 보험료 상승 압박을 유발해 오히려 소비자 편익을 해치는 결과로 이어질 수 있다"고 말했다.