SK하이닉스, 엔비디아 독점 공급 아냐

라이벌 호재 속 마이크론 긍정 평가 이어져

미국 메모리 반도체 기업 마이크론테크놀로지 주가가 급락 하루 만에 반등했다. 경쟁사인 SK하이닉스가 엔비디아와 차세대 AI 메모리 협력을 확대한다고 발표했지만, 엔비디아가 마이크론을 공급망에서 배제하지 않을 것이라는 기대가 투자심리를 되살린 것으로 분석된다.

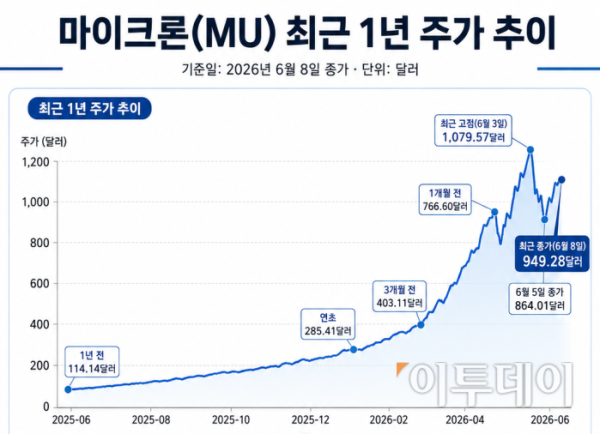

8일(현지시간) 투자전문매체 배런스 보도에 따르면 이날 뉴욕증시에서 마이크론 주가는 전 거래일보다 10% 가까이 오른 85.99달러에 거래됐다. 2거래일 연속 하락세를 끊어내며 뚜렷한 매수 우위를 보였다.

최근 마이크론 주가는 밸류에이션 논쟁 속에 큰 변동성을 보이고 있다. 앞서 마이크론 주가는 5일 반도체주 전반에 매도세가 번지면서 하루 만에 13% 급락하기도 했다.

호황과 불황 사이클이 반복되는 메모리 반도체 산업 특성을 고려해도 마이크론은 여전히 낮은 선행 주가수익비율(PER)에 거래되고 있다.

마이크론이 13% 급락했던 5일, 필라델피아반도체지수도 10.26% 폭락했다. 당시 기준 마이크론의 선행 PER은 9.2배 수준에 머물렀다. 기술주 중심의 나스닥종합지수 평균이 약 25배에 달한다는 점을 고려하면 크게 낮은 수준이다.

다만 최근 들어 마이크론의 밸류에이션에 대한 평가가 긍정적인 방향으로 전환됐다는 분석이 지배적이다.

먼저 AI 하드웨어 수요 증가가 고대역폭메모리(HBM) 등 첨단 메모리 가격을 끌어올렸다. 이는 월가의 실적 전망을 우상향으로 끌어올리는 ‘메모리 슈퍼사이클’ 현상 가운데 하나다.

이 메모리 슈퍼사이클에서 핵심 변수는 경쟁 구도다. 마이크론은 HBM 시장에서 한국의 라이벌 SK하이닉스ㆍ삼성전자와 치열하게 경쟁하고 있다.

앞서 SK하이닉스는 젠슨 황 엔비디아 최고경영자(CEO) 방한에 맞춰 ‘차세대 AI 인프라용 메모리 공동 개발’을 위한 다년간 기술 파트너십을 발표했다. 마이크론의 최대 라이벌인 SK하이닉스에는 뚜렷한 호재였다.

SK하이닉스의 호재가 마이크론까지 이어진 배경에는 엔비디아의 발표가 있다. 배런스는 “엔비디아는 이번 발표에서 SK하이닉스가 독점 공급업체가 됐다고 언급하지 않았다”며 “시장에서는 엔비디아가 앞으로도 마이크론을 SK하이닉스와 마찬가지로 주요 메모리 공급망으로 남겨둘 것이라는 기대가 커졌다”고 분석했다.

황 엔비디아 CEO 역시 5일 마이크론을 SK하이닉스, 삼성전자와 함께 차세대 HBM4 공급업체로 인증했다고 밝혔다. 이는 엔비디아가 특정 한 곳에만 의존하지 않고 복수 공급망을 유지하겠다는 신호로 해석된다.

배런스는 “엔비디아가 3곳 공급업체를 모두 활용하고, AI 메모리 수요가 전체 공급을 계속 웃도는 한 마이크론의 주가 랠리가 재개될 가능성이 있다”며 “AI 서버와 데이터센터 투자가 계속되는 한 HBM 시장의 공급 부족은 메모리 3사의 제품 가격을 지지하는 요인으로 작용할 것”이라고 분석했다.