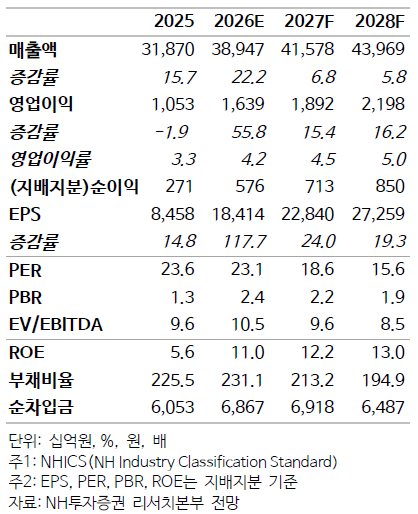

▲LS 실적 및 전망.

NH투자증권은 LS에 대해 단기적인 주가 변동성보다는 자회사 LS전선의 실적 개선과 지주회사 가치 재평가 가능성에 주목해야 할 것으로 판단한다며 투자의견은 '매수', 목표주가는 60만원으로 각각 유지한다고 4일 밝혔다.

이승영 NH투자증권 연구원은 "LS는 정부의 중복상장 원칙적 금지 추진과 동사의 주주가치 제고 노력(에식스솔루션즈 상장 철회, LS이브이코리아 및 LS에코첨단소재 프리 IPO 지분 회수 등) 등으로 비상장자회사 가치가 지주회사 가치에 온전히 반영될 것으로 기대한다"고 말했다.

이승영 연구원은 "자회사 LS전선은 수익성 높은 초고압케이블, 버스덕트 매출 확대와 고부가 프로젝트 중심의 선별 수주 효과에 힘입어 중장기 실적 성장 전망"이라며 "올해 4분기부터 동해 4, 5동 증설 효과가 본격적으로 반영되며 해저케이블 실적 레벨업 예상되며 미국 해저케이블 공장은 내년 3분기 완공, 2028년 3분기 양산 계획"이라고 설명했다.

이 연구원은 "최근 LS전선의 손자회사 LS Cable&System U.S.A가 글로벌 테크 기업과 미국 내 AI 데이터센터용 버스덕트 장기 공급계약을 체결했다"며 "LS전선은 LS Cable&System U.S.A와 2030년 12월까지 약 2조~4조원 규모의 버스덕트를 공급하는 장기 계약 체결했다"고 전했다.