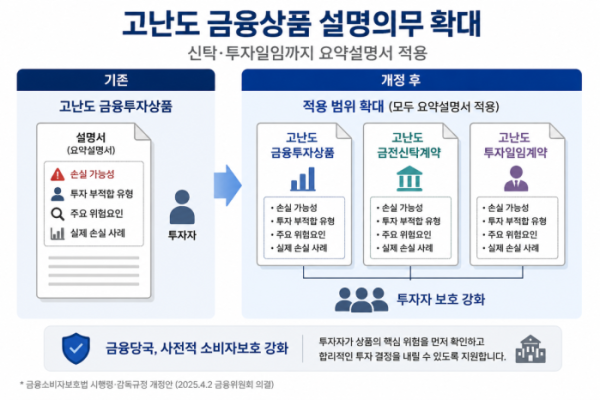

손실 가능성·주요 위험요인 설명서 첫 화면에 의무 기재

금융당국이 고난도 금융투자상품에 적용하던 소비자보호 장치를 고난도 금전신탁과 투자일임계약까지 확대한다. 금융상품 판매 이후 분쟁과 피해 구제에 집중하던 방식에서 벗어나 투자자가 계약 체결 전 위험을 충분히 인지하도록 하는 사전적 소비자보호 체계를 강화하는 모습이다.

3일 금융권에 따르면 금융위원회는 최근 금융소비자보호법 시행령 및 금융소비자보호 감독규정 개정안을 의결하고, 기존 고난도 금융투자상품에 적용하던 요약설명서 제도를 고난도 금전신탁계약과 고난도 투자일임계약으로 확대 적용하기로 했다.

현재 금융당국은 주가연계증권(ELS) 등 고난도 금융투자상품에 대해 설명서 첫 장에 △손실 가능성 △적합하지 않은 투자자 유형 △주요 위험요인 등을 요약해 기재하도록 하고 있다. 복잡한 상품 구조를 일반 투자자가 충분히 이해하지 못한 채 가입하는 문제를 줄이기 위한 장치다. 이번 개정은 이 같은 규제를 신탁·일임 분야까지 확대하는 것이 핵심이다.

이번 개정은 최근 금융당국이 추진하고 있는 소비자보호 중심 감독 기조와도 맞닿아 있다. 금융당국은 금융상품 판매 과정에서 소비자가 위험을 충분히 이해한 뒤 투자 결정을 내릴 수 있도록 적합성·적정성 평가를 강화하고 설명의무를 확대하는 방향으로 제도를 정비하는 모습이다.

이밖에도 금융회사의 내부통제와 소비자보호 기능도 강화하고 있다. 금융당국은 소비자보호 총괄조직의 역할을 확대하고 금융상품 개발·판매 과정에서 소비자 관점의 사전 점검이 이뤄질 수 있도록 제도 개선을 추진 중이다. 금융감독원 역시 소비자보호 중심의 경영문화 정착과 민원·분쟁 예방을 올해 주요 감독 방향으로 제시했다.

다만 업계 일각에서는 설명의무 강화만으로 불완전판매를 근본적으로 차단하기는 어렵다는 지적도 나온다. 설명서에 위험 정보를 추가하더라도 실제 판매 현장에서 투자자 성향 파악과 상품 적합성 판단, 직원의 설명 수준 등에 따라 소비자 보호 효과가 달라질 수 있다는 이유에서다. 특히 고난도 상품은 단순 정보 제공만으로는 투자자의 이해도를 높이는 데 한계가 있다는 의견도 제기된다.

금융권 관계자는 "설명서 개선은 소비자 보호를 위한 의미 있는 조치지만 결국 중요한 것은 판매 과정 전반"이라며 "투자자 성향 분석, 적합성 원칙 준수, 판매 직원 교육 등이 함께 이뤄져야 실질적인 불완전판매 예방 효과가 나타날 수 있을 것"이라고 말했다.