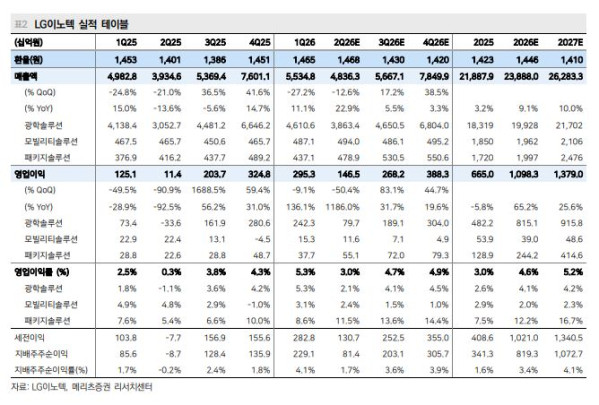

메리츠증권은 LG이노텍에 대해 투자의견 ‘매수’를 유지하고 목표주가를 130만원으로 상향한다고 29일 밝혔다.

양승수 메리츠증권 연구원은 “목표주가는 2027년 예상 EPS에 대만 ABF 3사 평균 멀티플 대비 20% 할인한 목표 주가수익비율(PER) 27.8배를 적용해 산출했다”고 설명했다.

기존에는 LG이노텍의 광학 사업이 아이폰 사이클에 따른 실적 변동성이 높다는 점을 감안해 주가순자산비율(PBR) 기반 밸류에이션을 적용해왔다. 양 연구원은 “그러나 최근 고객사 수요가 전반적인 스마트폰 업황을 크게 상회하고 있으며 향후에도 이러한 차별적인 수요 흐름이 지속할 것으로 예상한다”고 짚었다.

그는 “여기에 기판 사업은 주요 고객사와의 LTA 계약 확대, AI 서버향 FC-BGA 공급망 진입에 따른 믹스 개선을 기반으로 단순한 업황 회복을 넘어 구조적 성장 국면에 진입했다”고 판단했다.

양 연구원은 “이에 따라 동사의 이익 성장 가시성은 과거 어느 때보다 높아졌으며, 특히 피키지기판을 중심으로 장기 이익 기반이 강화되고 있음을 반영해 밸류에이션 방식을 기존 PBR에서 PER 기반으로 변경했다”고 설명했다.

다만 아직은 광학 부문의 이익 비중이 높은 점을 감안해 대만 ABF 3사 평균 멀티플 대비 20% 할인한 목표 PER을 적용했다.

AI 서버용 FC-BGA는 수요 증가뿐 아니라 대면적화와 고다층화에 따른 생산능력 잠식 효과가 동시에 나타나고 있다. 이에 따라 공급 부족이 장기화할 수 있다는 전망이 확산하고 있으며, 글로벌 주요 FC-BGA 업체들도 고객사 선수금을 기반으로 공격적인 증설에 나서고 있다.

LG이노텍 역시 FC-BGA 증설 흐름에 동참할 가능성이 높은 것으로 전망된다. 다수 고객사와 LTA 형태의 공급 가능성을 타진하고 있으며, 현재 PC용 칩셋을 주력으로 공급 중인 고객사와 차세대 패키징 관련 기술 논의도 진행 중인 것으로 파악된다.

양 연구원은 “관련 투자와 고객사 계약이 구체화할 경우, 동사의 패키지기판 사업은 단순 증설 모멘텀을 넘어 AI 서버향 FCBGA 공급망 진입 가능성까지 반영되며 추가 리레이팅 요인으로 작용할 전망”이라고 내다봤다.

광학솔루션 사업에 대한 신뢰도 개선도 주가 모멘텀으로 거론된다. 6월 8~12일 열리는 세계개발자회의(WWDC)에서 고객사의 인공지능 기능 고도화와 시리(Siri) 개편이 확인될 경우 아이폰 수요 지속성을 가늠하는 계기가 될 수 있다는 분석이다.

양 연구원은 “이는 고객사뿐 아니라 동사 주가에도 의미 있는 모멘텀으로 작용할 전망”이라며 “광학 사업에 대한 실적 신뢰도 개선과 주가 랠리 장기화를 뒷받침하는 요인이 될 것으로 기대된다”고 설명했다.