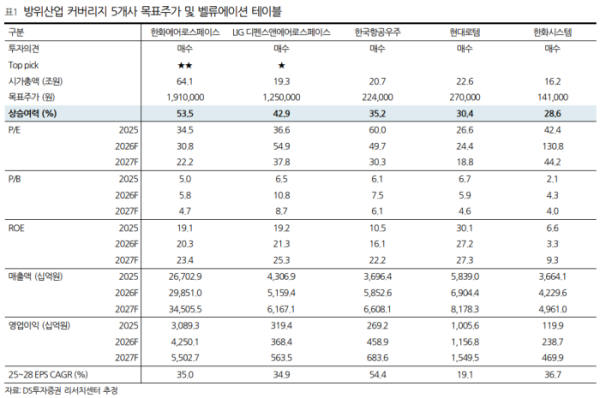

DS투자증권은 28일 방산 업종에 대해 글로벌 재무장 기조와 유럽 국방비 구조적 확대에 힘입어 장기 성장 사이클에 진입했다고 분석했다. 특히 서·남유럽과 미국 시장 진출 가능성이 본격화되며 한국 방산업체들의 밸류에이션 리레이팅이 가능할 것으로 전망했다. 최선호주(Top Pick)로는 한화에어로스페이스와 LIG디펜스앤에어로스페이스를 제시했다.

이날 DS투자증권 ‘K방산: 지금 놓치면 후회한다’ 보고서에 따르면 2025년 글로벌 국방비는 2조9000억달러(약 3987조원)로 역대 최대치를 기록했다. 러시아·우크라이나 전쟁 이후 연평균 성장률(CAGR)은 8.8%로 냉전 종식 이후 평균인 2.4%를 크게 웃돌았다.

특히 유럽의 방위비 증액 흐름이 40년 만에 장기 상승 추세에 진입했다는 점이 핵심 변화로 꼽혔다. DS투자증권은 미국을 제외한 북대서양조약기구(NATO) 국가들의 국방비가 2030년 1조5700억달러(약 2159조원)까지 증가할 것으로 전망했다.

보고서는 트럼프 행정부의 고립주의와 동맹국 방위분담 확대 요구가 한국 방산업체에 새로운 기회가 되고 있다고 분석했다. 실제로 미국산 무기에 대한 의존도를 낮추려는 유럽 움직임이 나타나고 있으며 한국은 2021~2025년 기준 NATO 무기 수입 비중 8.6%로 미국에 이어 2위를 기록했다.

대표 사례로는 스페인 차세대 자주포 사업과 프랑스 다연장로켓 사업이 언급됐다. 스페인은 한화에어로스페이스와 인드라(Indra)가 협력하는 K9 기반 자주포 체계를 유력 후보로 검토 중이며 프랑스 역시 노후 다연장로켓 대체용 브릿지 솔루션으로 천무를 검토하고 있다는 설명이다.

폴란드와 발트 3국 추가 수주 가능성도 높게 평가됐다. 보고서는 폴란드가 2026~2027년 내 K2 전차와 K9 자주포 후속 계약을 체결할 가능성이 높다고 분석했다. K2 EC3 계약 규모는 약 7조원, K9 EC3 역시 잔여 308문에 대해 약 7조원 규모 후속 계약 가능성이 거론됐다.

발트 3국에서는 천무와 장거리지대공유도무기체계(L-SAM) 수요 확대 가능성이 언급됐다. 패트리어트와 유럽산 방공체계 공급 부족이 장기화되는 가운데 한국산 방공체계가 대안으로 부상하고 있다는 평가다.

DS투자증권은 한화에어로스페이스를 최선호주로 선정한 배경으로 천무·K9·L-SAM 등 약 40조원 규모 잠재 수주 파이프라인을 제시했다. 특히 미국 차륜형 자주포 사업(MTC)에서 K9MH가 경쟁력 있는 후보로 평가받고 있다는 점을 핵심 포인트로 꼽았다. 해당 사업 규모는 약 10조원 수준으로 추산됐다.

또 호주·이집트 현지 생산 거점이 본격 가동 단계에 들어섰고 미국·루마니아 등으로 생산기지 확대가 진행 중인 점도 긍정적으로 평가됐다. 현지 생산 전략은 ‘바이 유러피안(Buy European)’ 기조를 우회하면서 장기 수출 경쟁력을 확보할 수 있는 핵심 전략이라는 설명이다.

차선호주로는 LIG디펜스앤에어로스페이스가 제시됐다. DS투자증권은 천궁-Ⅱ가 중동 실전에서 약 96% 수준의 요격 성공률을 기록하며 성능을 입증했다고 분석했다. 패트리어트(PAC-3 MSE) 대비 가격 경쟁력도 강점으로 평가했다.

중동에서는 아랍에미리트(UAE)의 L-SAM 도입 가능성과 사우디 추가 발주, 쿠웨이트·카타르 신규 수요가 기대됐고 유럽에서는 탄도탄 방어 공백을 메울 대안으로 천궁-Ⅱ와 L-SAM 수요가 확대될 것으로 전망됐다.

강태호 DS투자증권 연구원은 “러시아·우크라이나 전쟁 종료 여부와 무관하게 글로벌 국방비 확대와 무기 구매 증가 흐름은 지속될 가능성이 높다”며 “특히 서·남유럽과 미국 시장 진출 성공 여부가 한국 방산업체 밸류에이션 리레이팅의 핵심 변수가 될 것”이라고 내다봤다.