국내 논의도 정형증권으로 확장…전자증권·예탁결제 정비 관건

현물 기반 설계·시장조성자·원화 결제망이 한국형 토큰화 핵심

해외 온체인 시장에서 한국 자산 연동 상품이 먼저 등장하면서 국내 자본시장도 토큰화 논의의 범위를 넓혀야 한다는 지적이 나온다. 단순히 가격에 베팅하는 상품을 따라 만드는 데 그치지 않고, 실제 기초자산과 권리 구조, 결제·정산 체계를 제도권 안에서 연결하는 인프라를 마련해야 한다는 의미다.

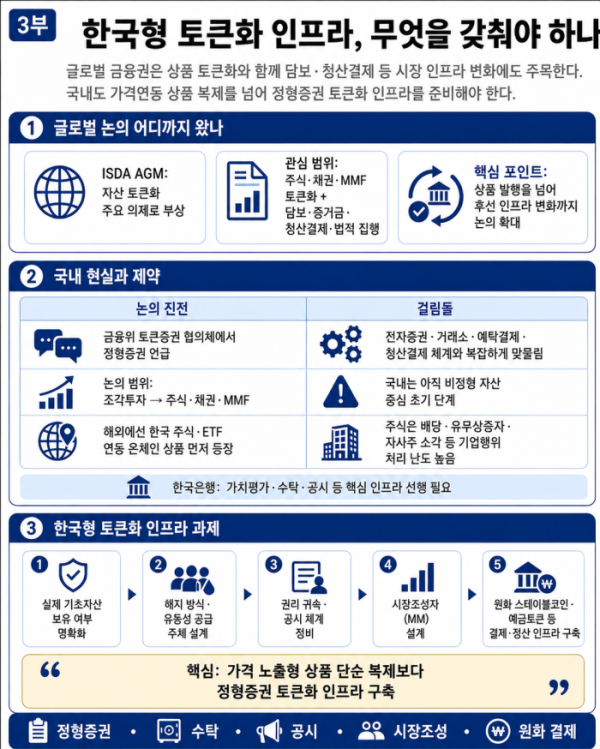

31일 금융투자업계에 따르면 올해 국제스왑파생상품협회(ISDA) 연례총회에서 자산 토큰화가 주요 의제 중 하나로 부상했다. 글로벌 금융권의 관심은 주식·채권·머니마켓펀드(MMF) 등 전통 금융상품의 토큰화 가능성뿐 아니라, 담보·증거금·청산결제·법적 집행 가능성 등 후선 인프라에 미칠 영향으로도 확장되고 있다.

이 같은 흐름은 국내 자본시장 논의와도 맞닿는다. 해외 온체인 시장에서는 이미 한국 주식·ETF 가격 연동 상품이 먼저 등장했지만, 국내 대응은 이를 단순 복제하기보다 실제 기초자산과 권리 구조를 제도권 안에서 연결하는 방향이어야 한다는 지적이 나온다. 최근 금융위원회가 주도하는 토큰증권 협의체 회의에서도 정형증권이 언급되면서 국내 토큰증권 논의도 조각투자 중심에서 주식·채권·MMF 등 정형증권으로 확장되는 분위기다.

다만 정형증권 토큰화를 단기간에 사업화하기는 쉽지 않다는 시각이 우세하다. 정형증권은 전자증권, 거래소, 예탁결제, 청산·결제 체계와 복잡하게 맞물린다. 업계에서는 정부가 정형증권까지 보겠다는 방향성을 제시했지만, 실제 구현을 위해서는 거래소·예탁·결제 인프라 정비가 함께 이뤄져야 한다고 본다.

한국은행도 국내 토큰화 시장을 비정형 자산 조각투자에 분산원장 기술을 접목하는 초기 단계로 평가했다. 블랙록의 토큰화 MMF나 UBS의 디지털 채권처럼 전통 금융상품을 직접 토큰화한 상품은 국내에 아직 나오지 않았다는 설명이다. 국내 자산 토큰화 시장 안착을 위해서는 가치평가·수탁·공시 등 핵심 인프라 구축이 선행돼야 한다고 덧붙였다.

전통 금융자산으로 토큰화 대상을 넓히려면 자산별 특성을 고려한 단계적 접근도 필요하다. 한국은행은 국채나 MMF는 상대적으로 토큰화가 용이하지만, 주식은 배당, 유·무상증자, 자사주 소각 등 과정을 온체인에서 처리해야 해 난도가 높다고 분석했다. 분산원장과 현행 주주명부 간 정합성도 해결 과제로 꼽힌다.

문제의식은 한국형 토큰화 상품 설계 논의로 이어진다. 국내 상품은 단순 가격 노출 제공에 그치지 않고 실제 기초자산 보유 여부와 헤지 방식, 유동성 공급 주체, 권리 귀속, 결제·정산 방식을 명확히 해야 한다는 지적이다. 김민승 코빗 리서치센터장은 “국내 토큰화 상품은 현물 기반으로 먼저 만들어질 가능성이 큰데, 그런 경우 주식, 채권 등 해당 현물이 가지는 규제 대부분이 그대로 적용될 것으로 추정된다”며 “투자자 보호와 시장 효율성을 위해 시장조성자(MM)가 가장 먼저 설계돼야 한다”고 말했다.

원화 기반 결제·정산 인프라도 핵심 과제로 제시됐다. 해외 한국 자산 연동 상품이 주로 달러 스테이블코인을 기반으로 거래되는 만큼, 국내 시장이 해당 수요를 흡수하려면 원화 스테이블코인, 예금토큰 등 원화 기반 결제 수단 논의가 병행돼야 한다. 김 센터장은 “원화 스테이블코인은 원화 기반 결제, 정산 인프라를 당연히 수반해야 한다”며 “국내 토큰화 시장에 원화 스테이블코인과 결제·정산 인프라가 없다면 제대로 동작할 수 없다”고 강조했다.