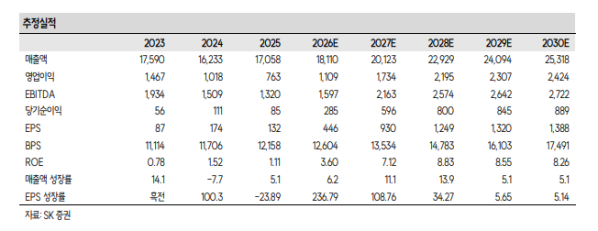

SK증권은 두산에너빌리티에 대해 AI발 전력 수요 상승과 가스터빈 부족 심화에 따른 대미 투자 프로젝트가 주가 모멘텀으로 판단한다며 투자의견은 '매수'로 유지하고 목표주가는 13만5000원으로 상향한다고 22일 밝혔다.

나민식 SK증권 연구원은"AI 데이터센터 전력수요가 증가하면서 가스터빈 공급 부족 현상이 심화되고 있다"며 "대표적으로 GEV의 Power사업부는 1분기 신규주문(orders)은 100억 달러를 기록했다"고 말했다.

나민식 연구원은 "2026년 신규주문 가스터빈 가격은 25년 수주잔고 대비해서 $/kW기준+10~20% 상승했다"며 "가스터빈 가격상승이 마진확대로 반영될 가능성이 높다고 판단한다"고 설명했다.

나 연구원은 "한국 정부의 대미투자 계획은 동사 중장기 주가 동력으로 작동할 가능성이 높다"며 "일본의 대미투자 사례를 주목할 필요가 있다"고 전했다.

그는 "미국의 소비자 전기요금이 상승하는 와중에 일본의 대미투자 자금을 활용해서 전기요금 인상을 억제하려는 노력이 이어지고 있다"며 "이에 일본의 1차, 2차 대미 투자 대부분이 가스터빈, SMR 등 에너지 인프라 투자에 배분되고 있다"고 분석했다.

또한 "일본 1차 대미투자(360억 달러)에는 오하이오주 가스 화력발전소(약 330억 달러, 소프트뱅크 주도, 도시바·히타치·파나소닉 참여)가 포함됐다"며 "PJM 지역에서 가구당 전력요금 17달러 이상 인상이 예상되는 상황에서 트럼프 행정부가 전기요금 안정을 위해 가스 화력발전소를 최우선 과제로 추진한 결과"라고 판단했다.

이와함께 "아직 한국의 대미투자 프로젝트가 특정되지는 않았지만 유사한 경로를 따라갈 가능성이 높다고 판단한다"며 "동사는 가스터빈, 원전 주기기 생산을 주력사업으로 영위하는만큼 향후 대미투자 프로젝트 구체적인 윤곽이 나타날 경우에 주가 모멘텀으로 작동할 것으로 판단한다"고 평가했다.