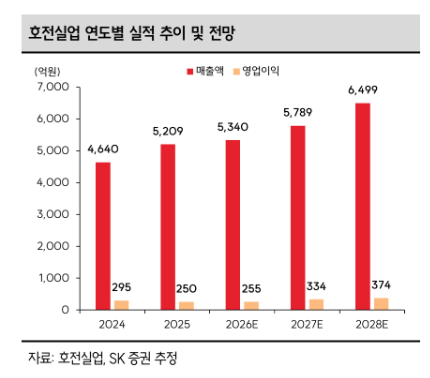

20일 SK증권은 호전실업에 대해 2분기 조업일수 정상화와 더불어 이연된 생산 실적이 더해질 수 있다는 점에서 상대적 비수기를 자연스럽게 극복하는 형태가 나타날 가능성이 크다고 내다봤다. 목표주가 9500원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 7230원이다.

나승두 SK증권 연구원은 "호전실업은 올해 1분기 영업손실을 기록한 가운데 인도네시아 르바란 연휴로 인해 조업일수 감소 및 일회성 명절 수당 지급에 따른 영향이 나타난 것으로 풀이된다"면서도 "하지만 이는 이슬람력 변동에 따른 캘린더 효과일 뿐 본업에서의 변화는 없다"고 짚었다.

이어 "의류 OEM 시장 분위기는 여전히 긍정적"이라며 "2025 년 미국의 글로벌 관세 부과 이후 중국은 사실상 의류 OEM 시장에서 밀려나는 수준의 관세가 유지되는 중이다. 멕시코·온두라스 등 중남미 생산 거점이 낮은 관세를 무기로 새롭게 등장하고 있지만, 여전히 인도네시아·캄보디아·방글라데시 등은 상대적으로 관세 회피 가능한 생산 지역으로서의 매력이 크다"고 평가했다.

나 연구원은 "중남미 지역의 경우 관세는 낮지만 숙련된 노동의 공급, 원부자재의 조달, 생산 CAPA 측면에서 아시아 주요 생산 거점을 단기간에 대체하기는 어려워 보인다"며 "글로벌 고부가가치 의류 브랜드들의 수주가 호전실업에 집중되고 있는 이유"라고 설명했다.

아울러 "호전실업의 최대 장점은 고어텍스, 다운, 군용 의류 등 일반 봉제업체가 진입하기 어려운 기술 진입장벽이 있는 고기능성 카테고리에서의 경쟁력을 보유하고 있다는 점"이라며 "자동화 도입이 어려운 의류 OEM 산업 내에서 자동화 생산 라인 도입에 가장 적극적인 움직임을 보이고 있다는 점도 긍정적"이라고 말했다.

그는 또 "실제로 지난해부터 고기능성 액티브웨어, 스포츠 의류 등의 매출 비중이 점진적으로 상승 중이고, 이를 통해 특정 바이어에 대한 과도한 의존도까지 해소하면서 올해도 고른 성장세가 나타날 전망"이라며 "동종업계 PER이 약 9~11 배에 형성돼 있음을 감안하면 여전히 현저한 저평가 구간이라는 판단"이라고 덧붙였다.