SK증권은 19일 대신증권에 대해 초대형 투자은행(IB) 도약을 위한 자본 확충과 적극적인 주주환원 정책이 균형을 이루고 있다며 투자의견 ‘매수’, 목표주가 4만2000원으로 커버리지를 개시했다. 업황 호조와 충당금 리스크 축소 분위기, 자사주 소각 등을 고려하면 밸류에이션 매력이 높다는 평가다.

대신증권의 올해 1분기 지배주주순이익은 1498억원으로 전년 동기 대비 94.3% 증가하며 큰 폭의 실적 개선을 기록했다. 순영업수익은 3240억원으로 87.9% 늘었고, 영업이익은 2060억원으로 152.9% 증가했다. 위탁매매를 중심으로 한 수수료손익이 실적을 이끌었으며, 업황 호조에 따른 거래대금 증가가 실적 개선의 핵심 배경으로 꼽혔다.

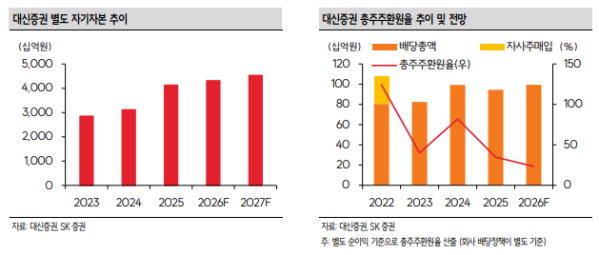

장영임 SK증권 연구원은 "대신증권은 자본 확충도 빠르게 진행하고 있으며, 최근 몇 년간 초대형 IB 진입을 목표로 자기자본을 적극적으로 늘려왔고 지난해 말 별도 자기자본 4조1000억원을 달성하며 초대형 IB 요건을 처음 충족했다"라며 "신종자본증권과 상환전환우선주(RCPS) 발행 등을 통해 추가 자금을 조달한 결과로, 초대형 IB 인가가 2028년 가능할 것으로 전망한다"라고 내다봤다.

주주환원 정책도 긍정적으로 평가됐다. 대신증권은 지난 2월 기업가치 제고 계획을 통해 자사주 소각과 비과세 배당 방침을 공시했다. 보통주 932만 주와 1·2우선주 603만 주를 2027년 상반기까지 6분기에 걸쳐 단계적으로 소각할 계획이며, 올해부터 약 4년간 최대 4000억원 한도의 비과세 배당 재원도 확보했다.

장 연구원은 "초대형 IB 진입을 준비하는 2028년까지는 보통주 주당배당금(DPS) 최소 1200원을 유지할 것으로 추정되는데, 배당을 크게 늘리진 않더라도 비과세 배당을 한다는 점에서 주주 친화적"이라고 진단했다.

이어 "대신증권의 올해 지배주주순이익을 3308억원으로 전년 대비 77.2% 증가할 것으로 전망한다"라며 "이익 변동성이 여전히 할인 요인이지만, 자사주 소각과 안정적인 자본 확충, 업황 개선을 고려하면 현재 주가에서 추가 상승 여력이 충분하다"라고 의견을 제시했다.