키움증권은 삼양식품에 대해 투자의견 ‘매수’, 목표주가 185만원을 유지한다고 14일 밝혔다.

박상준 키움증권 연구원은 “메인 브랜드인 불닭볶음면의 글로벌 확장성을 앞세워, 올해 영업이익이 전년 대비 40% 증가할 전망”이라며 “내년에도 중국 공장 증설에 따라 영업이익이 최소 20% 이상 증가할 것”이라고 전망했다.

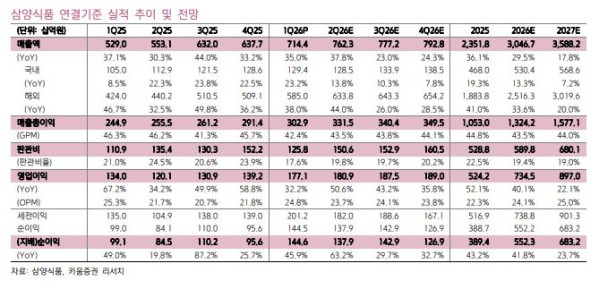

삼양식품의 1분기 연결기준 영업이익은 1771억원으로 시장 컨센서스를 8% 상회했다. 연결기준 매출액은 7144억원으로 전년 대비 35%, 전분기 대비 12% 증가했다. 박 연구원은 “현지통화 기준으로 중국법인 매출은 춘절 물량 판매가 주로 1분기에 반영되면서 분기 대비 12% 증가했고, 미국법인 매출은 에스닉 채널 중심으로 6% 증가, 유럽법인 매출은 네덜란드·독일·폴란드 중심의 매출 증가와 프랑스·핀란드 신규 진출 등에 힘입어 36% 증가했다”고 분석했다.

영업이익률은 24.8%로 분기 대비 3%포인트 개선됐다. 박 연구원은 “매출 증가에 따른 영업레버리지 효과, 주요 현지 통화에 대한 원화 약세, 광고선전비 축소(분기 대비 -91억원) 등에 기인한다”고 설명했다.

2분기 매출액은 7623억원, 영업이익은 1809억원으로 전망했다. 박 연구원은 “5월 신제품(불닭 맥앤치즈)과 6월 북중미 월드컵 마케팅 비용 확대 등으로 인해 2분기 영업이익률은 일시적으로 전분기 대비 소폭 하락할 여지가 있다”고 짚었다. 그러면서도 “올해 3월부터 유연근무제를 도입하면서 실질 생산능력이 10% 정도 확대됐고, 미국·중국·유럽에서 핵심 브랜드의 공급 부족이 지속되고 있기 때문에, 중장기 글로벌 성장성은 여전히 높은 수준으로 판단된다”고 강조했다.