SK증권은 한국전력에 대해 1분기 실적이 미국과 이란의 전쟁으로 컨센서스를 하회했지만 연료 가격 실적에 반영되는 시차는 2개월이라며 투자의견은 '중립', 목표주가는 4만원으로 유지한다고 14일 밝혔다.

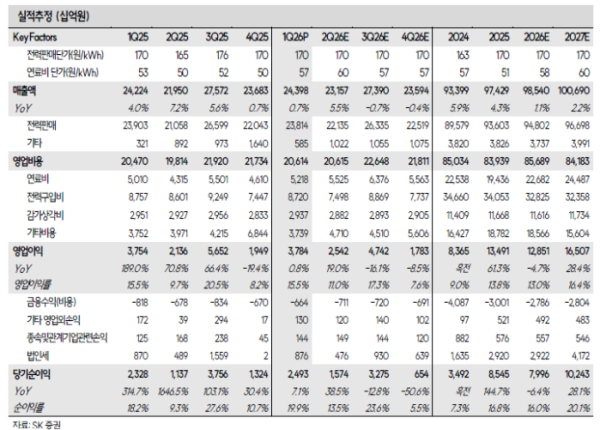

나민식 SK증권 연구원은 "한국전력의 1분기 매출은 24.4조원, 영업이익 3.8조원을 기록했다"며 "매출액은 컨센서스에 부합, 영업이익은 컨센서스 4.2조원 대비 하회한 실적"이라고 말했다.

나민식 연구원은 "매출액의 변화보다는 미국-이란 전쟁의 영향으로 연료비가 상승하면서 시장 기대치를 하회했다"며 "전력 판매단가는 170원/kWh 수준으로 동결, 판매량은 140TWh로 산업용 감소가 두드러졌다"고 설명했다.

나 연구원은 "2026년 3월에 발생한 전쟁의 영향으로 인해서 연료비가 상승했다"며 "전력 발전량은 92TWh으로 감소했지만 단위당 연료비는 57원/kWh(YoY +8.1%)으로 상승했다"고 평가했다.

그는 "전쟁으로 인한 영향은 단기간에 끝나기 어려울 것으로 전망한다"며 "미국 EIA는 호르무즈 해협 봉쇄가 최소 5월 말까지 지속되고, 6월 운항 재개 후에도 걸프 산유국 생산 회복에 물리적인 시간이 소요될 것"이라고 전망했다.

또한 "한국전력의 연료비 구조는 일반적으로 두바이유 변동에 2개 분기 시차를 두고 반영된다"며 "두바이유 -> JKM -> SMP로 이어지는 과정에서 6개월 정도의 시간이 걸리기 때문"이라고 분석했다.

이와함께 "2022년 러시아-우크라이나 전쟁 당시 한국전력이 4Q22 영업적자 10.8조원을 기록했던 사례를 상기하면, 이번 충격의 강도는 당시 대비 약하다고 단정하기 어렵다"고 말했다.

특히 "시장에서 기대하는 원전수출 모멘텀과 단기 실적 악화 간의 주가 반영 속도를 비교할 필요가 있다"며 "두코바니 수주로 인한 EPC가치는 25년 본계약 시점에 이미 상당 부분 반영되었으며, 추가 수주는 26~27년 협상 과정에 따라 단계적으로 반영될 사항"이라고 설명했다.

반면 "유가 상승으로인한 실적 충격은 2Q26부터 직접적으로 손익에 반영된다"며 "향후 주가 상승 촉매요인으로는 호르무즈 해협 운항 재개 시점, 적자로 전환될 경우 전기요금 인상에 대한 논의, 베트남·튀르키예 추가 원전 수주 진전이 있다"고 덧붙였다.