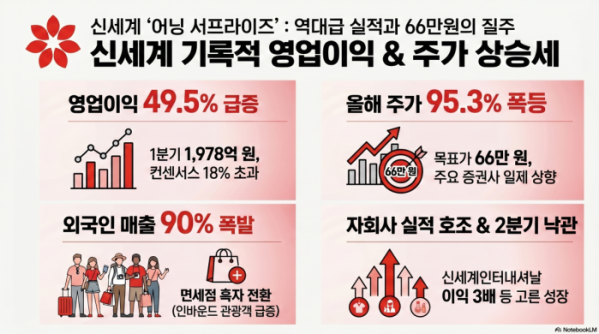

신세계가 2026년 1분기 시장의 기대를 훌쩍 뛰어넘는 '어닝 서프라이즈'를 기록하면서 주요 증권사들이 목표주가를 일제히 상향 조정하고 나섰다.

14일 한국거래소에 따르면 전날 증시에서 신세계는 전장보다 9.29% 급등한 48만2500원에 거래를 마쳤다. 장중에는 한때 50만9000원까지 오르며 역대 최고가를 경신하기도 했다. 특히 작년 연말 24만7000원이었던 주가는 올해 들어서만 95.34% 상승했다.

한화투자증권, 키움증권, 대신증권 등 국내 주요 증권사들은 신세계의 1분기 실적 발표 직후 보고서를 내고 목표주가를 최고 66만원까지 높여 잡았다. 한화투자증권이 가장 높은 66만원을 제시했으며, 키움증권과 대신증권, DB금융투자 등은 60만원을 목표가로 설정했다. 삼성증권은 목표가를 56만5000원으로 상향하는 등 증권가의 눈높이가 전반적으로 높아진 모습이다.

신세계의 1분기 연결 기준 총매출액은 전년 동기 대비 11.7% 증가한 3조2144억원, 영업이익은 49.5% 급증한 1978억원을 기록했다. 이는 시장 컨센서스였던 1682억원을 18%가량 상회하는 수준이다. 백화점 본업의 견조한 성장과 면세점 부문의 극적인 흑자 전환, 그리고 신세계인터내셔날 등 주요 자회사의 실적 개선이 맞물리며 이뤄낸 성과로 분석된다.

백화점 부문은 국내 패션 카테고리의 회복과 인바운드 외국인 관광객 매출 급증에 힘입어 외형과 수익성 모두 잡았다. 특히 외국인 매출은 전년 대비 90% 이상 증가하며 전체 매출 성장에 크게 기여했다. 한화투자증권은 신세계백화점이 럭셔리 중심의 포트폴리오를 구축해 경쟁사 대비 강한 성장세를 보였으며, 본점의 리뉴얼 효과가 가미되며 본점 매출이 전년 대비 55% 성장했다고 평가했다.

면세점(신세계DF) 부문의 깜짝 실적도 주가 상향의 주요 원인이 됐다. 면세점은 시내점의 할인율 축소와 개별 자유 여행객(FIT) 비중 확대에 따른 수익성 개선으로 영업이익 106억원을 기록하며 흑자 전환에 성공했다. 2분기부터는 인천공항 임차료 부담 완화 등의 효과가 본격화되면서 이익 성장세가 더욱 가팔라질 것으로 전망된다.

자회사들의 활약도 두드러졌다. 신세계인터내셔날은 패션 소비 호조로 영업이익이 전년 동기 50억원에서 올해 1분기 148억원으로 세 배 가까이 늘어나는 서프라이즈를 기록했다. 센트럴시티 역시 터미널 이용객 증가와 호텔 실적 호조로 견조한 이익을 냈으며, 신세계까사와 라이브쇼핑 등 적자를 기록하던 자회사들도 수익성이 크게 개선되며 연결 실적에 힘을 보탰다.

향후 전망도 낙관적이다. 증권업계는 주식 시장 강세에 따른 자산 효과와 국내 주요 기업들의 호실적으로 인한 소비 여력 증대가 백화점 매출을 견인할 것으로 보고 있다. 또한 방한 외국인 관광객의 지속적인 증가와 공항 면세점의 효율화 작업이 진행되면서 2분기에도 전년 대비 100% 이상의 영업이익 성장이 가능할 것이라는 분석이 지배적이다.

박상준 키움증권 연구원은 "내수 소비 경기 호조와 방한 외국인 증가에 힘입어 백화점을 중심으로 전사 실적 개선 흐름이 강하게 나타나고 있다"며 "국내 주요 기업들의 호실적과 주식 시장 강세에 따른 자산 효과로 명품 및 패션 판매가 호조를 보이고 있어 2분기에도 견조한 이익 성장이 지속될 전망이다"고 말했다.