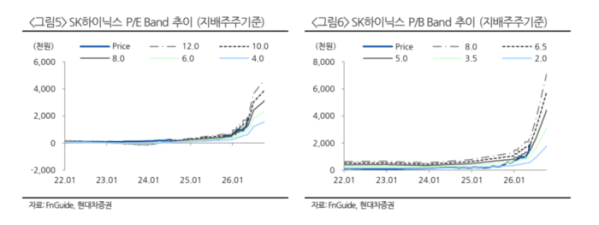

노근창 현대차증권 연구원은 13일 “AI 혁신이 클라우드 AI에서 엣지 AI, 피지컬 AI로 확산되면서 AI 반도체 수요도 AI 데이터센터(AIDC)에서 AI 무선접속망(AIRAN), 피지컬 AI로 넓어질 가능성이 크다”고 밝혔다. 이 과정에서 업황 변동성이 과거보다 줄어들 수 있어 기존 주가순자산비율(PBR) 중심의 밸류에이션만으로는 SK하이닉스의 실적 개선 속도와 규모를 충분히 반영하기 어렵다고 분석했다.

현대차증권은 메모리 가격 급등에 힘입어 SK하이닉스의 올해 매출액이 글로벌 반도체 기업 가운데 3위에 오르고, 수익성은 가장 높은 수준을 기록할 것으로 전망했다. 올해 매출액은 385조5000억원, 영업이익은 258조8000억원, 순이익은 225조6000억원으로 추정했다.

내년에는 매출액 502조2000억원, 영업이익 337조2000억원, 2028년에는 매출액 654조2000억원, 영업이익 439조3000억원으로 실적 개선세가 이어질 것으로 내다봤다.

노 연구원은 특히 에이전틱 AI 확산이 메모리 수급을 더 타이트하게 만들 것으로 봤다. 에이전틱 AI는 기가와트(GW)당 중앙처리장치(CPU) 수가 기존 생성형 AI보다 4배에 달할 것으로 예상되는데, 이는 메모리 반도체 공급 부족을 더욱 심화시키는 요인이 될 수 있다는 설명이다.

엔비디아의 투자 전략 변화 가능성도 주목했다. 현재는 AIDC와 네오 클라우드 업체들에 대한 지분 투자가 중심이지만, 향후 AIRAN이 본격화하면 통신사들에 대한 투자로 기지국의 데이터센터화가 빨라질 수 있다고 전망했다. 이는 AI 인프라 투자 수요를 한 단계 더 확장시키는 요인이 될 수 있다는 분석이다.

노 연구원은 “AI 혁신은 더 이상 거부할 수 없는 변화”라며 “수요처들의 공격적인 AI 인프라 투자의 수혜가 지속될 것이라는 점에서 SK하이닉스에 대한 매수 후 보유 전략이 유효하다”고 말했다.