SK증권이 LG이노텍에 대해 2027년 기판 쇼티지와 북미 증산으로 인한 기판 실적과 영업가치 상향이 예상된다며 투자의견은 '매수'로 유지하고 목표주가는 100만원으로 상향했다고 13일 밝혔다.

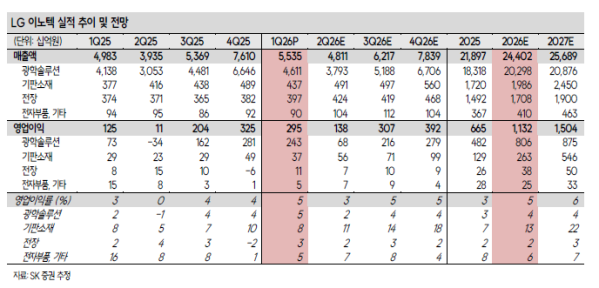

박형우 SK증권 연구원은 "LG이노텍의 2027년 추정치를 상향 조정한다"며 "매출액 25.7조원, 영업이익 1.5조원으로 전년 대비 각각 +5%, +33% 증가가 예상된다"고 말했다.

박형우 연구원은 "기존 가정 대비 상향의 배경은 패키지솔루션"이라며 "이 중 기판을 매출 1.8조원, OPM 20% 상회로 추정했다"고 설명했다.

박 연구원은 "FCBGA의 낙수효과로 SiP 기판의 수급도 타이트해지면서 가격 인상과 수익성 향상이 동시에 진행되고 있다"며 "SiP는 쇼티지에 진입할 가능성이 높으며, FCBGA 사업도 다수 고객사와 고다층·대면적 제품 협업으로 반등을 전망한다"고 평가했다.

그는 "국내 기판사들은 지난 1년 간 가파른 추정치 상향을 경험했다. 동사만 소외됐다"며 "컨센(27F OP 1.2조원) 리레이팅이 지속될 것"이라고 분석했다.

특히 "사업 포트폴리오 전체에 대한 재평가가 요구된다"며 "기판 쇼티지가 확산으로 글로벌 SiP 경쟁사들은 FCBGA 증설에 집중하고 있으며, 대만 경쟁사 중 한 곳은 밸류체인에서 이탈했다"고 전했다.

이와함께 "국내 중소형 경쟁사들은 메모리기판 대응이 더 시급하다"며 "SiP 시장은 동사가 과점 공급하는 구조에서 고객사 증산이 맞물릴 경우 쇼티지가 심화된다"고 말했다.

또한 "FCBGA 제외 패키징기판 OPM은 올해 하반기 내 20%를 크게 상회하는 수준까지 상승 가능하다"며 "FCBGA 신규 어플리케이션도 주목된다며 카메라는 북미 고객사의 증산 수혜다. 올해 고객사는 하이엔드 제품 집중 구조로 동사 ASP에 긍정적"이라고 평가했다.

이어 "2027년에는 6개 모델로 신규 스마트폰 라인업을 확대한다"며 "스펙도 수년 간 광학·화소·줌 등에서 지속적으로 업그레이드된다"고 덧붙였다.