NH투자증권은 12일 동화기업에 대해 삼성SDI와 EVE향 에너지저장장치(ESS) 전해액 공급 확대가 본격화되며 판매 회복세가 나타날 것으로 전망했다. 목표주가는 기존 9000원에서 1만1000원으로 22% 상향 조정했으며 투자의견은 ‘보유(Hold)’를 유지했다.

NH투자증권 ‘주력 고객과 신규 고객의 콜라보’ 보고서에 따르면 동화기업 전해액 사업은 삼성SDI의 소형전지 및 ESS 수요 회복에 더해 중국 EVE향 신규 ESS 공급 계약이 반영되며 성장 국면에 진입하고 있다.

전해액 판매량은 2026년 1만7000톤으로 전년 대비 68% 증가하고, 2027년에는 2만9000톤으로 다시 70% 성장할 것으로 예상됐다. 특히 EVE와 체결한 2년간 2만톤 규모 ESS 공급 계약이 본격적으로 매출에 반영되기 시작하면서 외형 성장 속도가 빨라질 것으로 전망됐다.

생산능력(CAPA) 확대도 이어지고 있다. 헝가리 공장은 이미 가동 중이며 미국 공장 역시 준공을 마친 상태다. 지역별 전해액 생산 체계가 구축되면서 글로벌 배터리 고객사 대응 능력도 강화되고 있다는 평가다.

다만 상반기까지는 원재료 부담 영향이 이어질 전망이다. 전해액 핵심 원재료인 육불화인산리튬(LiPF6) 가격 급등분이 아직 판가에 충분히 반영되지 못하고 있기 때문이다. NH투자증권은 판가 전가가 하반기부터 본격화되면서 수익성 개선 흐름이 나타날 것으로 전망했다.

목재 사업 역시 단기 업황 부진은 지속되고 있다. 건설경기 둔화 영향으로 목재 수요 회복이 제한적인 가운데 유가 상승에 따른 화학 원재료 비용 부담도 발생하고 있다. 그러나 국내 최대 중밀도섬유판(MDF) 생산능력과 원가 경쟁력을 기반으로 중장기 체력은 유지되고 있다는 분석이다.

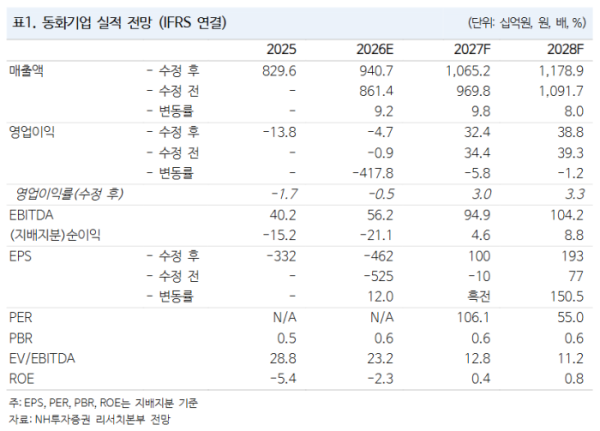

실적은 점진적인 회복 흐름이 예상된다. NH투자증권은 동화기업의 2026년 매출액을 9407억원으로 전망했으며, 2027년에는 1조652억원까지 증가할 것으로 추정했다. 영업이익 역시 2027년 흑자전환이 가능할 것으로 내다봤다.

특히 전해액 사업을 담당하는 동화일렉 성장성이 핵심 투자 포인트로 꼽혔다. 동화일렉 매출은 2025년 769억원에서 2026년 1331억원, 2027년 2332억원까지 빠르게 확대될 것으로 전망됐다.

주민우 NH투자증권 연구원은 “삼성SDI ESS 판매 회복과 EVE 신규 공급이 동시에 반영되며 전해액 판매량이 빠르게 증가하고 있다”며 “헝가리와 미국 공장 가동 안정성이 확인되는 시점에는 투자 매력도 더욱 부각될 수 있다”고 내다봤다.