SK증권은 원익IPS에 대해 투자의견 ‘매수’를 유지하고 목표주가를 18만원으로 상향한다고 11일 밝혔다.

이동주 SK증권 연구원은 “2026~2028년 반도체 중심의 투자 사이클로 믹스는 지속 개선되는 방향”이라고 설명했다.

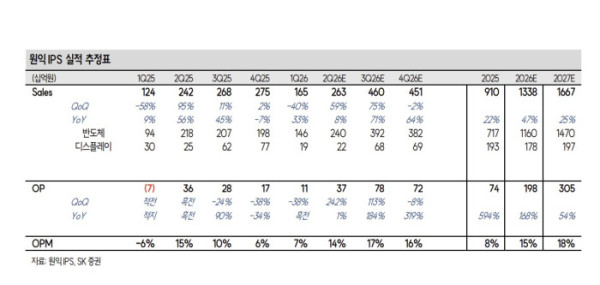

1분기 매출액은 1649억원, 영업이익 107억원을 기록하며 컨센서스 대비 영업이익은 소폭 상회했다. 이 연구원은 “전분기 선제적인 장비 입고로 매출액은 분기 대비 감소했다”며 “장비 업체 특성상 일시적 장비 입고 스케줄 배분에 따른 영향 정도”라고 분석했다.

또 “수익성은 예상보다 견조했는데 반도체 매출 비중(89%) 증가와 부품의 기여가 늘어난 믹스 효과”라고 설명했다.

실적과 수주 업사이클은 이제 시작이라는 분석이다. D램(DRAM) 분야에선 “삼성전자 P4의 투자 스케줄이 전반적으로 당겨졌다”며 “PH3는 올해 상반기, PH4는 올해 하반기까지 공정 장비 셋업이 이뤄질 것으로 보인다”고 말했다.

2026년 삼성전자 투자 규모는 예상보다 늘어날 것으로 추정했다. P5의 PO는 2027년 2분기부터 개시될 것으로 봤다. 이 연구원은 “SK하이닉스 역시 M15X 및 Y1에 투자를 서두르고 있으며 올해 대비 내년 DRAM 투자 규모는 최대 2배 증가할 것으로 예상한다”고 밝혔다.

NAND는 삼성전자 시안 2공장이 V9 전환 투자가 시작되며 2026년 2분기 공정 장비 입고가 시작될 것으로 추정했다. 이 연구원은 “국내 팹에선 V10 전환 투자가 고려되고 있다”며 “2027년은 신규 투자도 기대된다”고 밝혔다. 이어 “P5 클린룸의 여유 공간을 감안하면 일부 페이즈에서 하이브리드 형태로 신규 투자가 재개될 가능성이 높다”고 전망했다.

이 연구원은 “테일러 팹 PH1 투자 관련 매출 인식은 3분기로 예상된다”며 “오스틴 팹의 보완 투자와 테일러 팹의 PH2 증설이 2027년의 신규 모멘텀”이라고 말했다.