SK증권이 HD한국조선해양에 대해 선가 상승, 생산성 향상, 믹스 개선 효과 등과 자회사들의 호실적으로 1분기 컨센서스를 상회했다며 투자의견은 '매수'로 유지하고 목표주가는 64만원으로 상향했다고 8일 밝혔다.

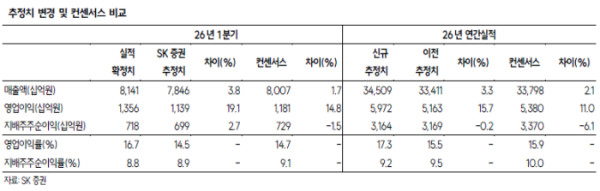

한승한 SK증권 연구원은 "동사의 1분기 연결 매출액은 8조1409억원, 영업이익 1조3560억원을 기록하면서 시장예상치(1조 1811억원)를 약 14.8% 상회했다"며 "조업일수 소폭 감소에도 불구하고 조선 자회사들의 생산성 향상 및 제품믹스 개선으로 전분기 대비 가파른 이익 성장세 시현했다"고 말했다.

한승한 연구원은 "특히 올해 선종믹스 악화로 인해 점진적으로 분기 영업이익이 감소했던 HD현대삼호가 이번 분기 가장 높은 성과급 반영에도 불구하고 전년 동기와 같은 OPM 18.6%를 기록했다"며 "별도 기준으로도 SD사업부의 매출 증가 및 자회사 배당수익 반영되며 탑라인과 이익 모두 큰 폭 성장한 점도 주목할만하다"고 설명했다.

한 연구원은 "올해 환율 변수 제외하면 동일한 효과 지속되며 연결 자회사들의 무난한 이익 성장에 따른 동사의 실적 개선세 또한 유지될 것"이라며 "기존 조선 자회사들 뿐만 아니라 원가 경쟁력 기반의 필리핀 및 인도 등 해외 주요 거점 조선소들의 다음 상선 상승사이클을 견인할 탱커와 벌크선 중심의 수주를 통한 구조적 성장이 예상된다"고 전망했다.

이어 "최근 미국 내 조선업 역량 부족 문제 다시 대두되며 SHIPS Act 및 미 해군 준비태세보장법 승인 촉구에 대한 목소리 높아지고 있다"며 "올해 2분기 혹은 3분기 내 해당 법안들의 의회 승인 가능성 높다는 판단이며, 승인 시 동사 중심의 미국 시장 진출을 위한 본격적인 투자 집행과 해당 모멘텀에 따른 주가 상승여력 충분히 기대된다"고 덧붙였다.