천궁·해궁 등 유도무기 양산사업이 매출 견인

수주 잔고 25조원

“연내 UAE 현지법인 설립”

LIG Defense&Aerospace(LIG D&A)가 올해 1분기 수출 사업 확대에 힘입어 매출과 영업이익이 모두 두 자릿수 성장했다. UAE향 천궁-II 사업 매출이 본격 반영되고, 유도무기와 항공전자·전자전 부문 매출이 늘어난 영향이다.

LIG D&A는 7일 2026년 1분기 연결 기준 매출 1조1679억원, 영업이익 1711억원의 잠정 실적을 공시했다. 매출은 전년 동기 9076억원보다 28.7% 증가했고, 영업이익은 1096억원에서 56.1% 늘었다. 같은 기간 당기순이익은 799억원에서 1354억원으로 69.4% 증가했다. 영업이익률은 14.7%로 전년 동기 12.1% 대비 2.6%p 개선됐다.

실적 개선의 핵심은 수출 비중 확대다. 1분기 수출 매출은 4052억원으로 전체 매출의 34.7%를 차지했다. 전년 동기 수출 비중 20.4%보다 14.3%p 높아졌다. 회사는 UAE향 천궁-II 사업에서 약 1700억원의 매출을 인식했다. 국내 매출은 전년 동기 대비 소폭 증가했고, 개발과 양산 비중에는 유의미한 변동이 없었다.

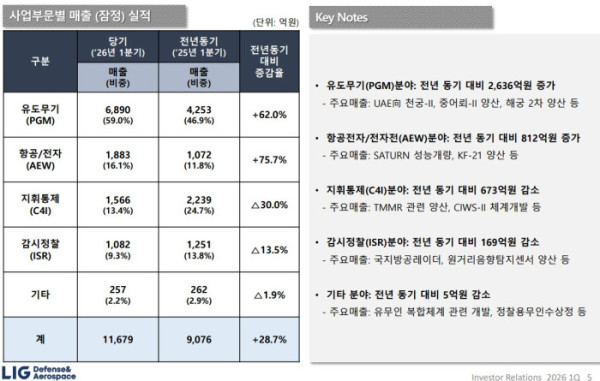

사업 부문별로는 유도무기(PGM) 부문이 성장을 주도했다. 유도무기 매출은 6890억원으로 전년 동기 대비 62.0% 증가했다. 전체 매출에서 차지하는 비중도 59.0%에 달했다. 주요 매출은 UAE향 천궁-II, 중어뢰-II 양산, 해궁 2차 양산 등이다. 항공전자·전자전(AEW) 부문 매출도 1883억원으로 75.7% 늘었다. SATURN 성능개량과 KF-21 양산 사업이 반영된 결과다.

반면 지휘통제(C4I) 부문 매출은 1566억원으로 전년 동기 대비 30.0% 감소했다. 감시정찰(ISR) 부문도 1082억원으로 13.5% 줄었다. 다만 유도무기와 항공전자·전자전 부문의 성장세가 이를 상쇄하며 전체 실적 개선을 이끌었다.

수익성도 개선됐다. 회사는 수출 사업 매출 비중 확대와 매출 규모 증가에 따른 레버리지 효과가 영업이익률 상승으로 이어졌다고 설명했다. 다만 인수 기업인 고스트로보틱스 관련 영업손실 약 130억원이 반영됐다. 고스트로보틱스의 1분기 매출액은 약 47억원으로 집계됐다.

수주잔고는 1분기 말 기준 25조3100억원을 기록했다. 전분기 26조2300억원보다 9200억원 줄었지만, 여전히 높은 수준을 유지했다. 이 가운데 수출 수주잔고는 14조1700억원, 내수 수주잔고는 11조1400억원이다. 1분기 신규 수주금액은 2052억원으로 집계됐다.

향후 실적 전망도 수출 사업이 좌우할 것으로 보인다. 천궁-II 중동 수출 실적 반영이 이어지는 가운데 국내 양산과 해외 수출 사업이 본격화하고 있어서다. LIG D&A는 “연내 UAE 현지법인을 설립해 중동 사업 추진에 속도를 낼 방침”이라며 “협력사 상생경영과 방산혁신펀드를 통한 스타트업 발굴 등 방산 생태계 강화도 병행할 것”이라고 밝혔다.

해상 방공무기 ‘해궁’ 수출 확대도 관전 포인트다. LIG D&A는 지난 4월 말레이시아 해군향 해궁 유도탄 최초 수출 계약을 체결했다. 계약금액은 약 1400억원이며, 계약기간은 2026년 4월부터 2029년 12월까지다. 회사는 이를 해상 기반 방공망 최초 수출 계약으로 평가하고, 말레이시아 해군 함대 현대화 계획에 따른 추가 수주도 기대하고 있다.