OPEC+ 잉여 생산능력 바닥…공급 확대 ‘한계’

정유는 버티고 석유화학은 직격탄…산업별 온도차

미국ㆍ이란 갈등이 3개월차에 접어들면서 글로벌 에너지 시장의 불안 요인이 ‘정유 제품 부족’에서 ‘원유 자체의 부족’으로 옮겨가고 있다. 전쟁 초기에는 중동 정유 설비 가동 차질로 경유·항공유 등 석유제품 가격이 먼저 뛰었지만 5월부터는 원유 재고 감소가 본격화되며 국제유가 상승 압력이 커질 것이란 전망이 나온다.

전쟁 이후 두 달간 국제유가(브렌트·WTI)는 배럴당 100~120달러 수준에서 움직였다. 경유·항공유 가격이 배럴당 290달러 수준까지 치솟은 것과 비교하면 상대적으로 제한적인 상승이다. 이는 원유보다 정유 제품 쪽 공급 차질이 더 컸기 때문이다. 걸프 지역을 중심으로 하루 250만~300만 배럴 규모의 정유 설비가 멈췄고 전 세계적으로는 최대 600만 배럴 이상의 정유 제품 공급이 줄어든 것으로 추정된다.

원유 시장은 국제에너지기구(IEA)의 비축유 방출과 유조선 재고가 충격을 흡수했다. 호르무즈 해협 봉쇄로 세계 수요의 약 10%에 해당하는 원유 공급 차질이 발생했지만 IEA가 약 4억 배럴 규모의 비축유를 방출하면서 단기 공백을 메운 것이다. 하지만 이 완충 장치도 한계에 다다르고 있다. 전쟁 이후 60일간 누적된 원유 공급 차질은 5억~6억 배럴로 추정된다. 유조선에 실린 재고 2억~3억 배럴과 비축유 방출분을 감안하더라도 5월부터는 재고 감소가 실제 수급 부담으로 반영될 가능성이 크다.

공급 여력도 부족하다. OPEC+의 잉여 생산능력은 전쟁 이전 하루 360만 배럴 수준에서 현재 30만 배럴 수준까지 줄어든 것으로 추산된다. 미국 등 비중동 지역에서 증산이 가능하더라도 실제 공급 증가까지는 수개월이 걸린다.

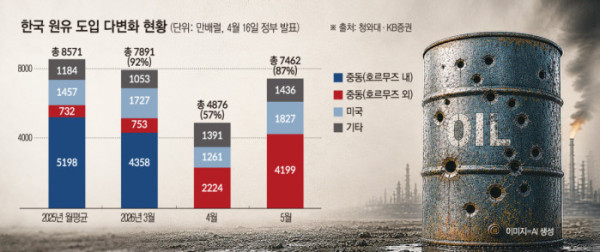

국내 정유사들도 수입선 다변화로 대응하고 있다. 미국·호주·아프리카 등에서 대체 원유 확보에 나서면서 한국의 원유 도입량은 3월 92% 수준에서 4월 57%까지 떨어졌다가 5월 87% 수준까지 회복된 것으로 나타났다. 다만 미국산 원유는 대부분 경질유여서 중동산 중질유에 맞춰 설계된 아시아 정유 설비에서는 생산 효율이 떨어질 수 있다. 공급 차질이 길어질수록 원가 상승과 생산 효율 저하가 동시에 나타날 수 있다는 의미다.

이 같은 구조 변화는 유가 상승으로 이어질 가능성이 크다. 시장에서는 원유 가격이 현재보다 배럴당 20~30달러 더 올라 130~140달러 수준까지 상승할 수 있다는 관측도 나온다. 정유사들이 원유 확보를 위해 일부 정제마진을 포기하면서까지 매입 경쟁에 나설 경우 상승 압력은 더 커질 수 있다.

산업별 영향은 엇갈린다. 정유업계는 높은 제품 가격과 수출 비중을 바탕으로 일정 수준의 수익성을 유지할 가능성이 있다. 반면 나프타를 원료로 쓰는 석유화학 업계는 직격탄을 맞을 수 있다. 원가가 오르는 반면 자동차, 가전, 섬유 등 최종 수요는 가격 상승 시 구매를 미룰 수 있어 수익성 악화가 불가피하다는 분석이다.

업계 관계자는 “3~4월에는 2월까지 들어온 물량과 중동 외 지역에서 일부 확보한 물량으로 버텼지만, 글로벌 원유 순환 차질이 누적되면서 5월부터 영향이 본격화될 수 있다”며 “전쟁이 끝나거나 휴전이 이뤄지더라도 선박 운항과 수출 인프라 정상화에는 시간이 걸릴 수밖에 없다”고 말했다.