▲대한전선 추정치 변경 및 컨센서스 비교.

SK증권이 대한전선에 대해 1분기 영업이익 분기 기준 최대 달성으로 추정치 상향화 함께 투자의견은 '매수'로 유지하고 목표주가는 6만1000원으로 상향한다고 30일 밝혔다.

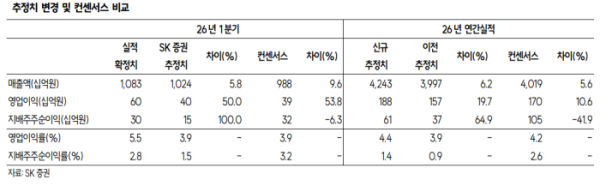

나민식 SK증권 연구원은 "대한전선은 1분기, 한 분기 만에 작년 연간 영업이익의 약 47%를 달성했다"며 "대한전선의 1분기 실적은 매출액 1조834억원, 영업이익 604억원을 기록했다"고 설명했다.

나민식 연구원은 "이는 컨센서스 대비 대폭 상회, 분기 기준으로 사상 최대 영업이익으로, 수주 흐름도 함께 강세"라며 "올해 1분기 신규 수주는 7339억원, 3월 말 수주잔고는 3조8273억원에 이른다"고 말했다.

나 연구원은 "해외 초고압 프로젝트의 매출 인식과 수익성이 동시에 개선됐다"며 "올해 1분기 싱가포르와 북미를 중심으로 한 고수익 프로젝트들이 매출로 인식된 영향"이라고 분석했다.

그는 "초고압 프로젝트는 수주 지역, 시점, 전압에 따라 수익성 편차가 크게 발생하는데, 당 분기에 고수익 프로젝트 매출액이 인식된 영향이 있었다"며 "산업전선(MV/LV) 부문에서 미주 MV발주 물량과 국내 플랜트향 매출이 동시에 확대되었다"고 평가했다.

또한 "미주 MV 시장은 회사의 고마진 영역"이라며 "매출의 50~60%를 차지하는 소재 부문이 LME 동가와 환율이 동시에 상승하면서 ASP 가 개선됐다"고 전했다.