매출 전년比 13.7% 증가한 4조 2611억원

“북미 데이터센터·원전·SMR 확대로 중장기 성장 모멘텀 강화”

두산에너빌리티가 북미 시장을 중심으로 한 수주 확대에 힘입어 1분기 실적과 수주에서 모두 성장세를 이어갔다. 데이터센터와 원전, 소형모듈원자로(SMR) 등 에너지 전환 수요가 맞물리며 중장기 성장 기반도 강화되고 있다는 평가다.

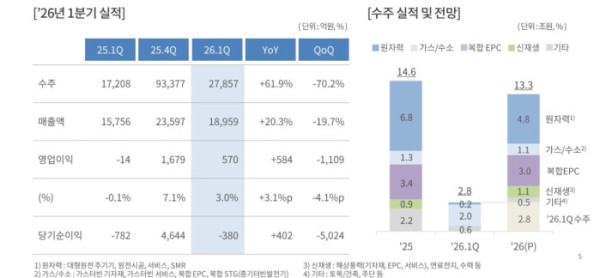

29일 두산에너빌리티는 2026년 1분기 연결 기준 매출 4조2611억원, 영업이익 2335억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 13.7% 증가했고, 영업이익은 63.9% 급증했다. 자회사인 두산밥캣과 두산퓨얼셀의 매출 증가에 더해, 원전 기자재와 가스터빈 매출 확대가 수익성 개선을 이끌었다.

수주 실적도 크게 늘었다. 에너빌리티 부문은 1분기 누적 2조7857억원의 수주를 기록해 전년 동기 대비 61.9% 증가했다. 특히 북미 지역에서 데이터센터용 가스터빈과 스팀터빈을 잇따라 수주하며 시장 입지를 확대했다. 이에 따라 1분기 말 기준 수주잔고는 24조1343억원으로, 전년 동기 대비 약 46% 증가했다.

두산에너빌리티는 연말까지 추가 수주도 기대하고 있다. 체코 원전 건설 프로젝트를 비롯해 SMR 주기기 공급 계약, 해외 가스복합 발전 EPC, 해상풍력 등 다양한 사업에서 약 13조3000억원 규모의 신규 수주를 목표로 하고 있다.

향후 성장 동력은 북미 시장이 될 전망이다. 데이터센터 확대에 따른 전력 수요 증가로 가스터빈 수요가 늘고 있고, 원전과 SMR 사업도 본격화되고 있기 때문이다. 두산에너빌리티는 “북미를 비롯해 중동, 동남아 등 주요 시장에서 가스터빈과 스팀터빈 사업을 확대하는 한편, 장기 서비스 사업을 통해 안정적인 수익 기반을 강화할 것”이라고 밝혔다.