(출처=삼성SDI)

KB증권은 29일 삼성SDI에 대해 예상보다 실적 개선 속도가 빠르다며 투자의견 '매수'를 유지하고, 목표주가를 기존 53만원에서 85만원으로 60% 향했다. 삼성SDI의 전 거래일 종가는 68만원이다.

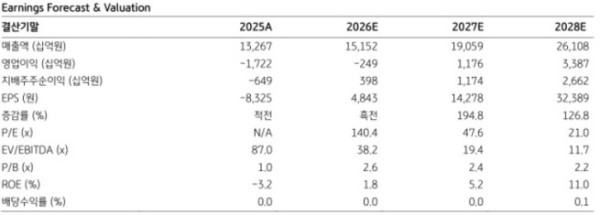

이창민 KB증권 연구원은 "예상보다 빠른 전기차(EV) 배터리 적자 폭 축소 속도와 인공지능(AI)발 에너지저장장치(ESS) 수요 증가 흐름을 고려해 내년 영업이익 추정치를 기존 추정치 대비 21% 상향 조정했기 때문에 목표주가를 상향했다"고 말했다.

전날 삼성SDI는 올 1분기 매출액 3조5764억원, 영업손실 1556억원을 기록했다고 밝혔다. 적자는 지속됐지만 컨센서스를 크게 웃돌았다. 이 연구원은 "삼성SDI의 2분기 실적은 매출액 3조6200억원, 영업손실 884억원으로 추정돼 컨센서스를 재차 상회할 전망"이라고 전했다.

이 연구원은 삼성SDI가 올 4분기에는 흑자로 전환할 것으로 전망했다. 그는 "EV향 및 소형전지의 적자가 빠르게 축소되는 가운데 ESS의 이익 기여가 크게 확대됨에 따라 올 4분기부터 전사 흑자 전환이 가능할 것으로 추정된다"며 "지난해 4분기부터 미국에서 ESS용 NCA 배터리 양산을 시작했고, 올 4분기부터는 ESS용 LFP 배터리 양산도 본격화될 것으로 전망되므로 ESS 판매 확대에 따른 수익성 개선 및 미국 첨단제조생산세액공제(AMPC) 수취 효과가 기대되기 때문"이라고 설명했다.