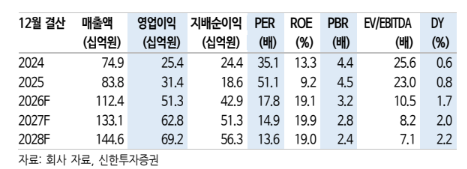

28일 신한투자증권은 디어유에 대해 △가입자·IP △구독료 △PG결제 전환 등 조화로 안정적인 실적에 사업 확장, 점진적인 중국 로열티 수익 확대를 고려할 때 현 주가는 12개월 선행 주가수익비율(fwd PER) 16배로 멀티플 하방 압력은 제한적이라고 평가했다. 목표주가 4만8000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 3만1900원이다.

지인혜 신한투자증권 연구원은 "올해 1분기 매출액과 영업이익은 기대치에 부합할 것으로 예상한다"며 "구독자 수 소폭 감소에도 구독료 인상 및 원화약세 효과로 방어했다. 순이익은 분기 최대치"라고 짚었다.

투자 포인트는 세 가지로 제시했다. 우선 올해 2분기 구독자 수 반등이 예상된다는 판단이다. 지 연구원은 "동사는 최근 YH엔터(구 위에화) 전용 버블을 런칭했다"며 "가수 최예나, 배우 이도현 등의 소속사로 다음달 보이그룹 앤더블이 데뷔할 예정인 가운데 앤더블은 인기가 매우 많았던 제로베이스원이 CJ ENM과의 기획 그룹 계약 종료 후 장하오(1위) 포함 5인조로 재구성된 IP다. 팬덤이 탄탄해 유의미한 구독자 유입이 기대된다"고 설명했다.

그는 또 "PG결제 전환, 가격 인상 등 질적 성장이 계속되는 가운데, 매출 확장 및 수익 다변화를 위한 미국 신사업이 임박했다"며 "올해 3월 공시를 통해 MD·화장품 등 커머스 관련 사업 목적 추가 정관 변경을 발표, 상세내용은 올해 9월 사업개시 전 공유될 전망"이라고 말했다.

그러면서 그는 "중국은 올해 1월부터 천만 팔로워를 보유한 유의미한 C-POP IP 입점, QQ뮤직 내 버블 전용 모드 설정 등 UI 개선 중"이라며 "점진적 이익 기여가 예상된다"고 덧붙였다.