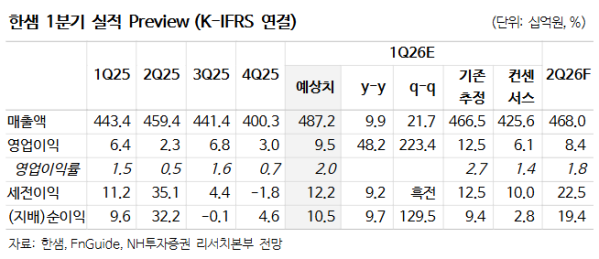

NH투자증권은 28일 한샘에 대해 기업 간 거래(B2B) 부진과 원재료비 상승 부담을 반영해 목표주가를 5만6000원으로 하향 조정했다. 다만 기업·소비자 간 거래(B2C) 중심의 회복 가능성을 고려해 투자의견 ‘매수’는 유지했다.

NH투자증권 ‘한샘 회복의 속도와 자사주’ 보고서에 따르면 B2B 매출은 주택 착공 감소 영향으로 기존 추정치 대비 크게 하향됐다. 주택 착공이 예상치를 밑돌면서 내장재 공급 시점이 지연되는 구조적 특성상 단기 실적 부담이 불가피한 상황이다. 여기에 중동 분쟁 영향으로 원재료비와 운반비 상승까지 겹치며 수익성 압박 요인으로 작용하고 있다.

이 같은 비용 부담은 당분간 이어질 가능성이 높다. 다만 주요 원재료를 연 단위 계약으로 조달하고 있어 급격한 원가 변동성은 일부 제한되고 있으며, 관련 리스크는 이미 주가에 상당 부분 반영된 상태라는 판단이다.

반면 B2C 부문은 회복세가 뚜렷해지고 있다. 리하우스와 홈퍼니싱 중심으로 매출이 증가하는 가운데 실수요 기반의 구축 아파트 거래 확대가 긍정적으로 작용하고 있다. 특히 한샘몰 플랫폼 고도화를 통해 인테리어 계약 관리와 고객 데이터 기반 구매 전환율이 개선되며 외형 성장을 견인하고 있다.

중장기적으로는 이익 레버리지 효과가 부각될 전망이다. 오프라인 매장과 직시공 인력 등 고정비 비중이 높은 구조 특성상 매출이 회복될 경우 수익성 개선 폭이 크게 확대될 수 있기 때문이다. 실제 2026년 영업이익은 전년 대비 큰 폭 증가가 예상된다.

주주환원 측면에서도 긍정적인 요소가 존재한다. 현재 약 29% 수준의 자사주를 보유하고 있어 향후 소각 또는 활용 방안에 따라 추가적인 주가 모멘텀으로 작용할 가능성이 있다.

이은상 NH투자증권 연구원은 “B2B 부진과 비용 상승 부담은 단기적으로 불가피하지만 B2C 회복과 이익 레버리지 효과에 주목할 필요가 있다”며 “자사주 활용 정책까지 더해지면 주가 반등 여력이 충분하다”고 내다봤다.