다올투자증권은 26일 조선 업종에 대해 신조선가 상승과 발주 확대 흐름이 이어지며 업황이 견조한 흐름을 유지하고 있다고 평가했다. 다만 중동 분쟁에 따른 액화천연가스(LNG) 수요 불확실성은 단기 변수로 작용할 수 있다고 진단했다.

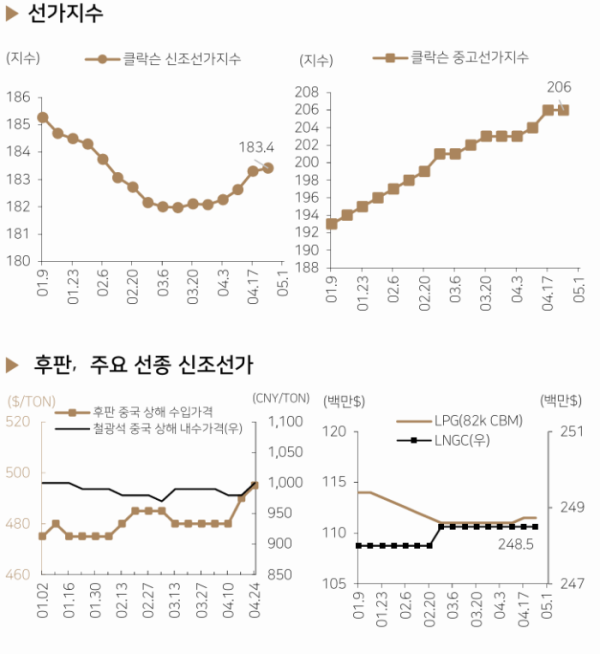

다올투자증권 ‘다올 선박’ 보고서에 따르면 클락슨 신조선가지수는 183.41포인트로 4주 연속 상승했으며, 벌크선과 컨테이너선을 중심으로 선가가 오름세를 보였다. 특히 기존 탱커 중심 상승에서 벗어나 초대형 컨테이너선 가격이 반등한 점이 특징이다.

액화천연가스 시장을 둘러싼 시각은 엇갈린다. 중동 전쟁과 호르무즈 해협 리스크로 글로벌 가스 수요가 일부 파괴되며 장기적으로 신재생에너지나 석탄으로 수요가 이동할 수 있다는 우려가 제기된다. 실제로 가스 가격 급등 이후 산업용 수요 감소와 연료 대체가 나타나고 있다.

다만 공급 측면에서는 구조적 성장 기대가 유지된다. 글로벌 액화천연가스 프로젝트 최종투자결정(FID)이 이어지며 2025년 84MTPA에 이어 2026년에도 추가 물량이 확정됐고, 이에 따른 액화천연가스 운반선 발주 수요가 지속될 것으로 전망된다. 중동 갈등에도 불구하고 신조선 인도 지연 징후가 없다는 점도 긍정적인 요인이다.

수주 측면에서도 국내 조선사의 경쟁력은 확인되고 있다. HD현대중공업은 그리스 선주로부터 컨테이너선 2척을 수주하며 시장 진입 사례를 확보했고, 스웨덴 해사청으로부터 쇄빙 전용선을 수주하는 등 고부가가치 선종에서 성과를 이어가고 있다.

실적 흐름 역시 개선되고 있다. 한화오션은 1분기 영업이익률 14.9%를 기록하며 수익성이 크게 개선됐는데, 이는 2024년 수주한 고가 물량과 생산 효율화 효과가 반영된 결과로 풀이된다. 후속 조선사들의 실적 개선 기대감도 높아지는 상황이다.

최광식 다올투자증권 연구원은 “신조선가 상승과 고가 수주 물량 효과가 맞물리며 조선업 실적 사이클이 본격화되는 구간”이라며 “액화천연가스 수요 우려에도 불구하고 발주와 선가 흐름은 당분간 견조할 가능성이 높다”고 내다봤다.