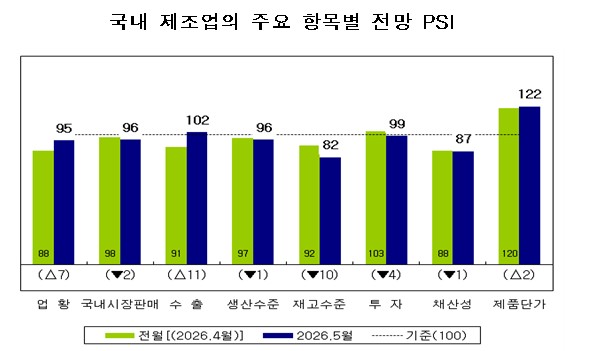

업황 전망치 95⋯두 달 연속 기준치 100 하회

내달 국내 제조업 경기가 미국-이란 전쟁 등 중동 사태 고조에 따른 공급망 위기와 유가 불안 여파로 부진을 지속할 것으로 전망됐다.

특히 원자재가 및 물류비 급등과 글로벌 소비 위축이 맞물리면서 수입 의존도가 높은 화학·섬유 업종과 수출 물류 차질을 빚은 자동차·휴대폰 산업이 직격탄을 맞을 것으로 분석됐다.

26일 산업연구원이 발표한 '산업경기 전문가 서베이조사(PSI)'에 따르면 올해 5월 제조업 업황 전망 PSI는 95를 기록해 전달 전망치(88)보다 7포인트(p) 반등했다.

지수는 소폭 상승했으나 여전히 기준치(100)를 크게 밑돌며 부진한 흐름을 보였다. PSI가 100을 하회하면 경기를 부정적으로 보는 전문가가 더 많다는 뜻이다.

부문별 전망을 살펴보면 내달 수출 전망 PSI는 102로 전월(91) 대비 11p 반등하며 기준치를 턱걸이했으나 내수 전망(96)과 생산수준(96)은 여전히 100을 밑돌았다.

고유가 및 원자재 가격 상승 압박 등으로 수익성을 나타내는 채산성 전망(87) 역시 전월(88)보다 1p 하락하며 부진을 이어갔다.

업종별로는 중동발 리스크에 따른 명암이 확연히 갈렸다. 소재 부문 업황 전망은 90으로 전월(70)보다 20p 반등했으나 기준치에는 못 미쳤다.

화학(89) 업종은 호르무즈 해협 봉쇄에 따른 핵심 원료(나프타) 수급 불안과 고유가로 인한 가동률 하락 우려가 커지며 부진의 늪을 벗어나지 못했다. 섬유(50) 역시 유가 급등에 따른 합성섬유 원료가 폭등과 해상운임 상승으로 역마진이 우려되며 27p나 하락했다.

반면 철강(156)은 글로벌 중동 전쟁 발발 이후 국제 철강 가격이 도리어 상승하는 반사이익을 얻으며 전월 대비 56p나 급등했다.

기계 부문 전망치(88) 또한 전월(79) 대비 9p 상승에 그쳤다. 자동차(85)는 중동 사태에 따른 물류 차질 및 고유가로 인한 소비 심리 위축이 반영되며 100을 게 밑돌았다.

반면 조선(107) 업종은 이란 전쟁으로 인해 오히려 원유탱커 발주 호황이 일어날 것으로 예측되며 기준치를 웃돌았다.

정보통신기술(ICT) 업황 전망은 109를 기록하며 전체 지수를 방어했다. 인공지능(AI) 수요 확대로 고성능 메모리 공급 부족 현상을 겪고 있는 반도체(150)가 강세를 이끌었다.

다만 휴대폰(69)은 메모리 등 부품 단가 상승과 중동 전쟁에 따른 물류비 부담이 전가되며 전월 대비 7p 하락해 부진할 것으로 관측됐다.

한편 올해 4월 제조업 업황 현황 PSI는 95를 기록하며 2개월 연속 기준치를 하회했다. 내수(94)와 수출(92)이 100 밑으로 동반 하락했다.

또한 제품단가(126)가 대폭 올랐음에도 중동 리스크발 원가 급등에 치이며 채산성(87)이 크게 악화된 것으로 나타났다.

전문가들은 향후 제조업 경기가 업종별로 희비가 갈리는 ‘K자형’ 양극화 국면이 심화될 것으로 내다봤다.

가장 큰 변수는 중동 사태의 장기화 여부다. 반도체와 철강, 조선 등은 AI 수요와 단가 상승, 선박 발주 호황이라는 특수 속에 견고한 흐름을 이어가겠지만, 자동차와 휴대폰 등 가공 산업은 고유가에 따른 소비 위축과 물류비 상승이라는 이중고를 겪을 수밖에 없기 때문이다.

특히 지표상 제품 단가는 크게 올랐음에도 불구하고 기업들의 수익성을 나타내는 채산성 지수가 여전히 기준치를 밑돌고 있다는 점은 우려스러운 대목이다. 이는 원자재 가격 상승분을 제품 가격에 온전히 반영하지 못하는 ‘비용 상승형 불황’의 전조로 해석된다.

산업연구원 관계자는 “수출 전망이 반등하며 경기 회복의 불씨는 살아있으나, 고환율과 고유가가 수입 비용을 밀어 올리면서 실질적인 기업 이익은 감소하고 있다”며 “중동 리스크가 공급망 전반으로 확산될 경우 내수와 수출이 동시에 위축되는 복합 위기에 직면할 수 있다”고 경고했다.

이에 따라 정부의 공급망 안정화 대책과 수출 기업에 대한 물류비 지원 등 정책적 뒷받침이 향후 제조업 경기 회복의 향방을 가를 핵심 열쇠가 될 전망이다.