NH투자증권은 24일 SK하이닉스에 대해 인공지능(AI) 시대 메모리 수요 확대와 실적 개선을 반영해 목표주가를 180만원으로 기존 대비 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

류영호 NH투자증권 연구원은 “기술력을 기반으로 한 고성능 메모리를 바탕으로 차세대 메모리 시장을 준비하고 있다”며 “AI 시대 수요 확대와 산업 구조 변화는 메모리 업체들의 밸류에이션 재평가로 이어질 것”이라고 밝혔다.

목표주가는 기존 145만원에서 180만원으로 높였다. 류 연구원은 “디램(DRAM)에 이어 낸드(NAND) 가격도 시장 예상을 웃도는 흐름이 이어지며 올해 영업이익 전망치를 상향 조정했다”며 “연산 구조의 계층화로 다양한 메모리 수요가 확대되며 메모리 중요성은 더욱 커지고 있다”고 설명했다.

수요 구조 변화도 긍정적으로 평가됐다. 그는 “기존 고대역폭메모리(HBM)에 집중되던 AI 서버 수요가 추론 영역으로 확장되며 서버용 D램과 정적램(SRAM), 기업용 솔리드스테이트드라이브(eSSD), 저전력 D램(LPDDR) 등으로 확대되고 있다”고 말했다.

장기공급계약(LTA) 확대도 구조적 변화로 해석했다. 류 연구원은 “메모리 업계 전반에서 장기계약이 진행되며 공급자는 출하 시기와 물량 조절 권한을 확보하고, 수요자는 안정적인 공급을 확보하는 구조가 형성되고 있다”며 “이를 단순한 업황 정점 신호로 보기보다 산업 구조 변화의 시작으로 판단한다”고 밝혔다.

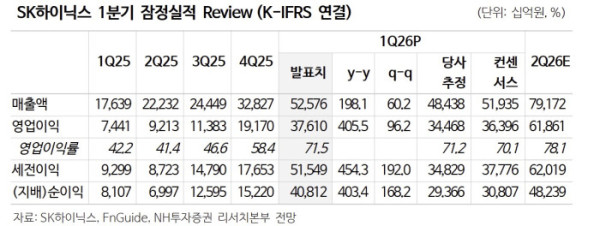

실적은 시장 기대치를 웃도는 흐름이 이어지고 있다. 그는 “1분기 매출액은 전년 동기 대비 198.1% 늘어난 52조6000억원, 영업이익은 405.5% 증가한 37조6000억원으로 시장 예상치를 상회했다”며 “서버 수요 강세와 가격 상승 효과가 반영된 결과”라고 설명했다.

2분기에도 실적 개선이 이어질 전망이다. 류 연구원은 “낸드 출하량은 전략적 제품 믹스 조정 영향으로 1분기에는 기대에 못 미쳤지만 2분기에 반영될 것”이라며 “2분기 영업이익은 전년 동기 대비 569.8% 증가한 61조9000억원으로 예상된다”고 말했다. 이어 “디램과 낸드의 비트그로스(B/G)는 각각 9%, 15%, 평균판매가격(ASP)은 34%, 45% 상승할 것으로 추정된다”고 덧붙였다.