LS증권은 24일 삼성에스디에스에 대해 1분기 실적은 다소 부진했지만, 중장기 성장 방향성은 여전히 유효하다고 평가했다. 투자의견은 ‘매수’를 유지했고 목표주가는 21만6000원으로 상향했다.

선유진 LS증권 연구원은 "삼성에스디에스의 1분기 연결 매출액이 3조3529억원, 영업이익이 783억원으로 각각 전년 동기 대비 3.9%, 70.8% 감소했다"라며 "퇴직금 산정 기준 변경에 따른 일회성 충당금 1120억원이 반영된 영향이 컸지만, 이를 제외하더라도 수익성은 시장 기대를 밑돌았다"라고 진단했다.

이어 "클라우드 매출은 동탄 데이터센터 서관 가동과 금융·공공 부문 AX 수요 확대에 힘입어 증가했지만, 주요 고객사의 비용 효율화 영향으로 ITO 매출이 감소하며 이를 상쇄해 IT서비스 부문은 성장세가 둔화했다"라며 "물류 부문도 전년 관세 대응을 위한 조기 선적의 역기저 효과와 최근 중동 지정학 리스크에 따른 물동량 감소로 부진한 흐름을 보였다"라고 밝혔다.

LS증권은 올해 수익성이 다소 낮아질 것으로 전망했다. 관계사 중심 매출 구조를 완화하기 위해 공공 부문 확대와 대외 고객 대상 공격적인 영업이 이어지면서 단기적으로는 이익률을 일부 잠식할 수 있다는 설명이다. 다만 고객 포트폴리오 다변화는 중장기 매출 증가 측면에서 긍정적이며, 하반기로 갈수록 GPUaaS·NPUaaS 매출 증가와 동탄 신규 데이터센터 가동률 상승, 금융권 중심 AX 수요 확대가 수익성 회복에 기여할 것으로 내다봤다.

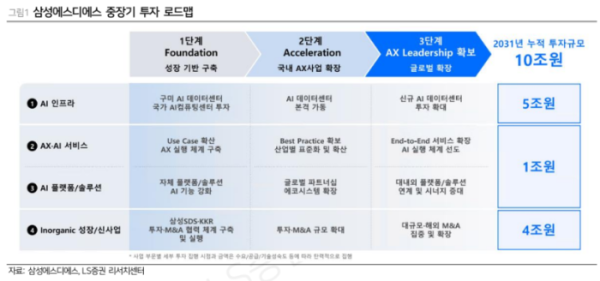

선 연구원은 "삼성에스디에스가 제시한 총 10조원 규모의 중장기 투자 로드맵도 긍정적으로 평가한다"라며 "기존 AI 인프라와 AX 사업에 6조원, 신성장 사업 M&A에 4조원을 투입할 계획으로, 아직 구체적인 투자 대상과 시너지는 더 지켜봐야 하지만 해외 IT서비스 기업 투자와 글로벌 시장 확대는 향후 성장 동력으로 작용할 가능성이 크다"라고 전했다.