SK증권이 LG씨엔에스에 대해 AX의 수요 증가와 해외 진출 가속화가 핵심 성장 동력으로 부각할 것이라며 투자의견은 '매수', 목표주가는 9만1000원으로 각각 유지한다고 21일 밝혔다.

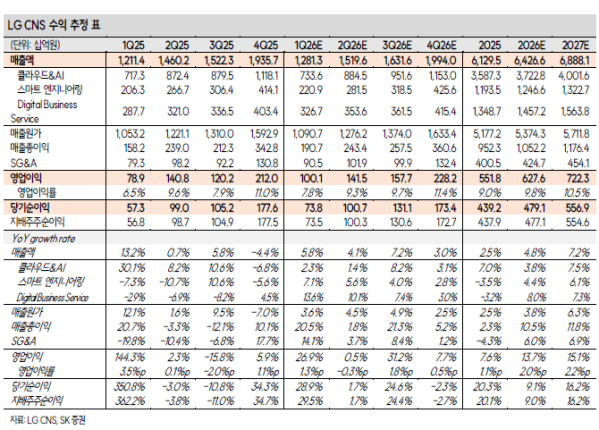

남효지 SK증권 연구원은 "LG씨엔에스는 1분기 매출액은 1.28조원, 영업이익 1001억원, 지배주주순이익 735억원으로 영업이익은 컨센서스에 부합할 것으로 전망한다"고 말했다.

남효지 연구원은 "클라우드&AI 매출은 7336억원으로 성장세를 이어가나, 대규모 AX 프로젝트 수주가 아직 본격화되지 않아 실적 기여는 제한적"이라며 "스마트엔지니어링은 넌캡티브 물량 증가에 힘입어 성장하고, DBS는 대형 차세대 금융 프로젝트 매출 인식이 이어지며 전분기에 이어 높은 성장률이 지속된다"고 설명했다.

남 연구원은 "올해 연간 실적은 매출액 6.4조원, 영업이익 6276억원, 지배주주순이익 4771억원으로 전망한다"며 "클라우드&AI 부문은 클라우드 전환 사업의 성장률이 둔화되고 있긴 하나 AX와 데이터센터 프로젝트 수주를 통해 이를 보완하고 있다"고 평가했다.

그는 "데이터센터 매출은 기확보된 프로젝트만으로도 전년 수준의 매출 달성이 가능하고, 하반기 추가 수주가 이뤄지면 전체 성장률 상향이 가능하다"며 "스마트엔지니어링은 캡티브 물량이 안정적으로 받쳐주는 가운데, 조선·방산·유통 등 넌캡티브 물량이 빠르게 올라오며 부문 실적 성장을 이끈다"고 분석했다.

또한 "DBS는 최근 1~2년동안 수주한 프로젝트들이 순차적으로 실적화되며 올해 지속 높은 성장률을 보일 것"이라며 "탄탄한 레퍼런스를 바탕으로 신규 수주도 이어지고 있다"고 말했다.

이어 "GDN과 AIND 활용을 통한 원가절감과 해외 사업 확장도 꾀하고 있다"며 "기업들의 AX 수요 증가와 해외 진출 가속화가 동사의 핵심 성장 동력으로 부각될 것으로 판단하며, 오버행 이슈가 마무리된 현 주가 수준은 접근하기 편안한 구간"이라고 덧붙였다.