대신증권은 17일 한화오션에 대해 상선 부문의 견조한 이익 증가를 바탕으로 성장세를 이어가고 있다고 평가했다. 투자의견은 ‘매수’를 유지했지만, 목표주가는 기존 18만원에서 16만4000원으로 하향 조정했다.

이지니 대신증권 연구원은 "한화오션의 1분기 매출액을 3조4662억원, 영업이익을 3517억원으로 추정한다"라며 "이는 전년 동기 대비 각각 10.3%, 36.0% 증가한 수준으로, 영업이익률도 10.1%로 두 자릿수를 기록할 것으로 전망한다"라고 전했다.

실적 개선의 중심은 상선 부문이다. 회사는 올해 연간 약 40척 수주를 목표로 하고 있으며, LNG운반선 20척 확보 이후 초대형 원유운반선(VLCC)과 컨테이너선 수주를 선호하고 있는 것으로 분석됐다. 우호적인 환율 환경이 이어지면서 VLCC 이익률도 안정적으로 상승하고 있다는 평가다.

이 연구원은 "반면, 특수선과 해양 부문은 상대적으로 아쉬운 흐름이 예상된다"라며 "특수선은 장보고Ⅲ 배치2 2번함과 울산함 배치3 5·6번함 매출이 반영되지만, 수상함 이익률이 낮은 데다 지난해 캐파 증설과 인력 충원에 따른 고정비 증가, 해외 마케팅 관련 일회성 비용까지 발생해 손익분기점 수준에 머물 것으로 전망된다"라고 밝혔다. 해양 부문도 올해 FPSO 2기 수주를 목표로 입찰을 진행 중이지만 아직 대형 공사가 없어 고정비 부담이 불가피하다고 부연했다.

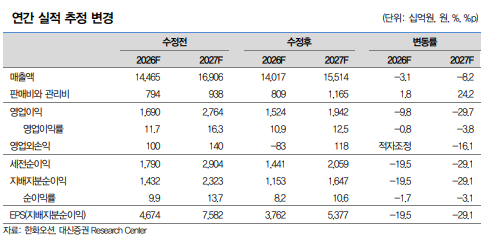

더불어 "한화오션의 연간 매출이 지난해 12조7840억원에서 올해 14조170억원, 내년 15조5140억원으로 증가하고, 영업이익도 각각 1조1680억원, 1조5240억원, 1조9420억원으로 늘어날 것으로 전망한다"라며 "상선 중심의 이익 성장은 유효하지만 특수선과 해양 부문의 수익성 회복 속도는 추가로 지켜볼 필요가 있다"라고 진단했다.