SK증권이 한국금융지주에 대해 업황 호조로 1분기 실적이 컨센서스를 상회할 것이라며 이익 체력 대비 저평가 됐다고 판단해 투자의견은 '매수', 목표주가는 39만9000원으로 각각 유지했다고 13일 밝혔다.

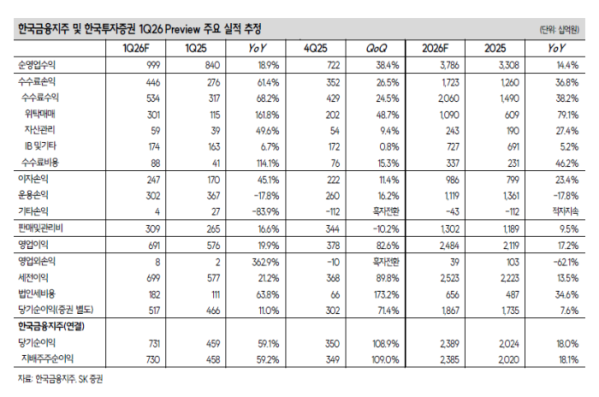

장영임 SK증권 연구원은 "한국금융지주의 올해 1분기 지배주주순이익은 7297억원으로 업종 내 압도적인 경상이익 체력을 증명하며 컨센서스를17.4% 상회할 것"이라며 "업계 전반적으로 증시 호조에 따른 브로커리지 관련 이익 증가가 나타난 것과 더불어, 3월 금리 및 환율 상승에도 불구하고 운용손익이 우려 대비 양호한 것으로 예상한다"고 말했다.

장영임 연구원은 "별도 운용손익은 전분기 대비 16.2% 증가할 것으로 전망한다"며 "전 분기와 마찬가지로 운용 환경은 우호적이지 않았다"고 설명했다.

그는 "환율 상승에 따라 과거 발행했던 외화채권에서 약 400억원의 환차손이 예상되며, 지난 3분기 상장에 따른 평가이익이 발생했던 종목의 주가가 지난해 말 대비 하락해 400억원 가량의 평가손실이 반영될 것"이라며 "3월 금리 상승에 따라 채권매매평가손실이 예상되기 때문"이라고 분석했다.

다만 "1~2월 채권부문이 선방하였고, 증시 호조에 따른 ELS 조기상환 등 투자공학에서 기여하며 전 분기 대비해서는 증익이 가능할 것으로 예상한다"며 "연결단에서도 증시 호조에 따라 한투밸류자산운용이 고유재산 운용에서 이익 기여할 것으로 전망한다"고 평가했다.

또한 "3월 변동성 확대로 불확실성은 존재하나, KOSPI 지수가 전 분기 대비 19.9% 상승하였다는 점에서 전 분기 대비 실적 개선은 가능할 것"이라고 말했다.

이어 "올해 1월 유상증자로 늘어난 자기자본을 바탕으로 발행 어음, IMA, 신용공여 한도가 늘어남에 따라 이자 및 운용손익의 추가적인 개선이 가능하다"며 "연결 자회사에서 증시 호조에 따른 주식 관련 평가이익 기여도 예상된다"고 덧붙였다.