LS증권은 원전 및 소형모듈원전(SMR) 분야에서의 실질적인 성과를 보여주고 있다며 GS건설에 대해 투자의견 ‘매수’를 유지하고 목표주가를 5만1000원으로 상향했다.

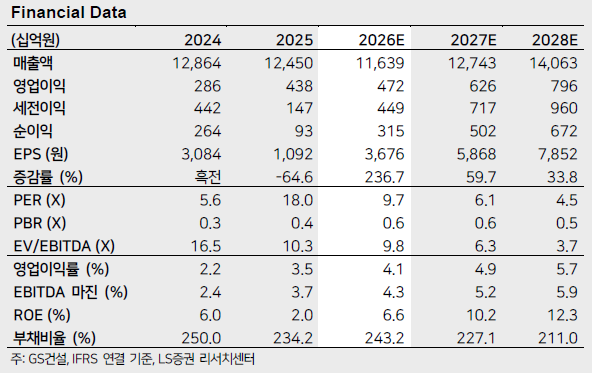

10일 김세련 LS증권 연구원은 GS건설에 대해 “장기적으로 원전 수주 성과에 따른 기업 가치 상승 여력이 여전히 남아 있다”고 평가했다. GS건설의 2026년 1분기 매출액을 전년 동기 대비 8.5% 감소한 2조8039억원으로 예상했다. 영업이익은 지난해보다 32.5% 증가한 932억원을 기록할 전망이나, 이는 시장 전망치(1159억원)를 밑도는 수치다.

이에 대해 김 연구원은 “지난해 준공 후 정산이익 반영으로 15% 이상을 기록하던 건축 및 주택 부문의 경상적인 이익률 수준을 이번 분기에 10% 초반으로 낮추어 잡았기 때문”이라며 “상반기 동안 일상적인 잔고 이익률 수준을 확인한 뒤 이를 추정치에 반영할 계획”이라고 밝혔다.

그는 “매출액 감소에도 불구하고 2021년 건자재 가격 급등(슈팅) 시기에 공사를 시작했던 주택 현장들이 완공되고, 정상적인 이익률을 내는 현장의 매출 비중이 확대(램프 업)되는 점이 영업이익 증가의 핵심 요소”라고 짚었다. 또한 플랜트와 신사업 부문 역시 지난해 일회성 비용 처리를 마무리하고 실적 반등(턴어라운드)이 나타날 것으로 내다봤다.

김 연구원이 가장 주목한 부분은 GS건설의 원전 사업 역량이다. 최근 한국수력원자력이 신규 원전 건설 주간사 선정 시 경험이 없는 기업에도 기회를 제공하겠다고 밝히면서 GS건설의 참여 가능성이 커졌기 때문이다. 그러면서 “GS건설은 국내에서 하도급(Sub-Con) 형태로 신월성 1·2호기, 신한울 1·2호기, 신고리 1·2호기 보조시설 등에 참여한 바 있으며, 현재 원전 및 소형모듈원전(SMR) 인력을 100여 명 보유하고 있다”고 분석했다.

이어 “주가는 원전 수출 시공 가능성과 주간사 참여 가능성 등을 반영해 주택 전문 건설사에서 완연히 벗어나 기업 가치가 재평가되고 있다”고 덧붙였다.

전후 복구 시장에서의 성과도 기대 요인으로 꼽았다. 김 연구원은 “중동 지역의 정유 및 석유화학 공장 플랜트 실적이 많아 향후 전후 재건 시장에서 의미 있는 성과가 기대된다는 점도 긍정적”이라고 진단했다.