고객 자산·기업 자금조달 함께 잡는다…은행권 체질 전환 본격화

은행권이 체질 전환에 속도를 내고 있다. 예대마진만으로는 더 이상 성장의 답을 찾기 어렵다는 위기감이 커지면서 자산관리(WM)와 기업금융(CIB), 디지털을 새 성장축으로 세우는 데 힘을 쏟는 모습이다. 증권사가 거래와 투자 열풍을 발판으로 판을 키우는 사이, 은행도 예금과 대출 중심 구조에서 벗어나 고객 자산과 기업 거래, 투자 수요까지 붙잡는 방향으로 전략의 무게중심을 옮기고 있다.

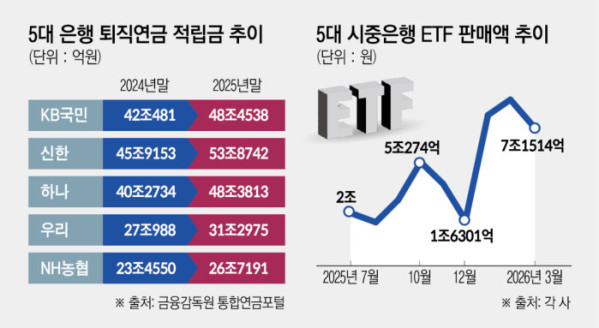

7일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)은 연초 이후 지난달 말까지 석달간 23조5831억원 어치의 상장지수펀드(ETF)를 판매했다. 지난해 같은 기간과 비교하면 11배나 불어난 규모다. 퇴직연금도 빠르게 불어나고 있다. 지난해 말 기준 5대 은행의 퇴직연금 적립금은 208조7259억원으로 1년 전보다 16.74% 늘었다.

은행권이 WM에 힘을 싣는 이유는 단순히 판매 규모를 늘리기 위해서만은 아니다. 예금에서 빠져나가는 자금을 은행권 안에 다시 묶어두고 수수료 기반 수익까지 함께 키울 수 있는 접점이기 때문이다.

ETF는 증시 활황기에 자금 유입 속도가 빠르다는 점에서 WM의 핵심 축으로 떠오르고 있고 퇴직연금은 적립부터 운용, 사후관리까지 장기 거래로 이어질 수 있다는 장점이 있다.

은행들은 이 자금 흐름을 WM에만 머물게 하지 않고 기업금융과 연결하려는 분위기다. 단순 대출 공급에서 벗어나 자문과 주선, 자본시장 기능을 결합한 CIB 역량을 키워야 수익성과 성장성을 함께 확보할 수 있다는 판단에서다. 실제 5대 은행의 지난 3월 말 기준 기업대출 잔액은 859조7737억원으로 전월보다 5조4449억원 늘었다. 결국 '많이 빌려주는 은행'에서 '고객 자산과 기업 자금조달을 함께 설계하는 은행'으로 체질을 바꾸려는 시도가 본격화하고 있는 셈이다.

이런 흐름은 영업 현장에서도 확인된다. KB국민은행은 종합자산관리 서비스인 'KB WISE 패밀리오피스'를 'KB the FIRST 패밀리오피스'로 리브랜딩하고 전담 조직도 신설했다. 연내 관리자산 2조원을 목표로 투자·세무·법률·회계·부동산 자문까지 아우르는 종합 WM 체계를 강화하고 있다.

신한은행은 신한투자증권과 함께 투자·세무·승계 전문가가 한 공간에서 협업하는 '신한Premier 커뮤니타스 라운지'를 운영하고, 기업과 임직원 자산관리를 연계한 '워크플레이스 WM'도 확대하고 있다.

우리은행은 자산관리 특화 채널 'TWO CHAIRS W'를 지난달 대구점 신설로 총 9곳까지 늘렸고 초고액자산가 전용 'TWO CHAIRS Exclusive'도 3곳 운영 중이다. NH농협은행도 올해 WM 기능을 세분화하고 대기업 고객 전담 기능을 강화하며 자산관리와 기업금융을 함께 키우는 데 무게를 싣고 있다.

은행권의 반격은 WM과 CIB에만 머물지 않는다. 이를 실제 수익으로 연결하는 고리는 디지털이다. 은행들은 앱 안에서 투자·연금·상담 기능을 결합하고 기업고객 대상 비대면 금융·자금관리 서비스도 고도화하면서 고객 접점을 넓히고 있다. 예금과 대출 중심 구조에서 벗어나 자산관리와 기업금융 수요를 플랫폼 안에 묶어두려는 전략이다.

문제는 규제가 만드는 속도 차이다. 은행도 WM과 CIB, 디지털로 체질 전환에 나섰지만 성과가 나는 속도는 증권사와 다를 수밖에 없다. 소비자보호와 내부통제 부담이 더 크고, 투자상품 판매도 직접 중개보다 우회 판매 비중이 높아서다. 같은 시장 호재가 와도 은행은 이를 실적으로 즉각 연결하기 어려운 구조다.

김영도 금융연구원 선임연구위원은 "생산적 금융으로 대변되는 은행의 실물경제에 대한 자금지원의 요구는 강한 상황에서 포용금융으로 요약되는 은행의 사회적 책임에 대한 요구도 어느 때보다 커진 것이 현실"이라고 분석했다.