다올투자증권은 현대모비스에 대해 투자의견 ‘매수’, 목표주가 60만원을 유지한다고 7일 밝혔다.

유지웅 다올투자증권 연구원은 “연간 큰 폭의 실적 개선 흐름 추세에 대한 의견은 유지하며 1분기를 저점으로 점진적인 실적 반등을 기대한다”고 분석했다.

그는 “하반기에는 해외 전동화사업 개선으로 충분한 실적 개선을 예상할 수 있어 전사적으로는 구조적인 변곡점을 지나게 될 것”이라며 “로봇 확장성은 다만 중장기 관점에서 접근이 필요하다”고 판단했다.

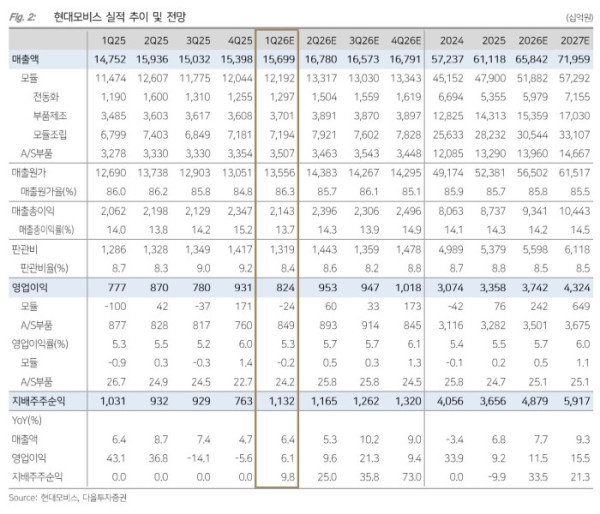

1분기 매출액은 15조7000억원, 영업이익은 8244억원을 예상했다. 시장 기대치 대비 약 4%가량 하회할 것이라는 추정이다.

유 연구원은 “자동차 부분에서의 적자 폭 축소가 여전히 진행 중이고, AS 부분에서는 지난해 4분기에 이어 25%의 관세부담이 지속하고 있다”고 짚었다. 자동차 부품과는 다르게 AS의 경우 특성상 재고수준이 5개월까지도 확장돼 본격적으로 15% 인하된 관세율은 2분기부터 적용 시작될 것으로 봤다.

실적 부진의 핵심인 전동화 부분은 1조3000억원의 외형 기록이 예상되나 북미사업 부진 여파가 실적개선을 지연시키고 있다는 판단이다. 유 연구원은 “완성차의 HMGMA 공장 가동률이 올라오기 시작하는 3분기부터 전동화 사업부 마진 개선을 기대한다”고 설명했다.

부품제조의 경우 매출액 3조7000억원을 예상했다. 유 연구원은 “전년도까지 이어진 두 자릿수 성장세가 감소세로 전환하기 시작하나 고마진 위주 사업구조로 변경되는 단계”라며 “다만 헤드램프 등 기존의 사업영역 변화는 2027년부터 가시적으로 변화할 것”이라고 말했다.

연간 개선 흐름에 초점을 맞출 필요가 있다고 봤다. 관세 여파 이외의 개선 흐름은 선명하다는 시각이다. 유 연구원은 “하반기부터 HEV 차량부품 생산을 통한 HMGMA향 전동화 공장 가동률 개선, 2027년부터 대규모 AMPC 수령 등 점진적으로 전동화 부분에서 나오는 추가 기업가치 상승 흐름이 뚜렷해지고 있다”고 밝혔다.