DS투자증권은 교촌에프앤비에 대해 실적성장과 수익성 강화 주주환원 확대가 기대된다며 투자의견은 '매수'로 유지하고 목표주가는 7000원으로 하향했다.

장지혜 DS투자증권 연구원은 "교촌에프앤비는 3월31일 기업가치 제고 계획을 발표했다"며 "회사의 목표는 크게 3가지로 실적 성장과 수익성 강화, 주주환원 확대"라고 말했다.

장지혜 연구원은 "2028년까지 매출액 연평균 성장률 8% 이상 달성, 국내외 각각 매장을 100개 신규 출점하고 글로벌/신사업 매출 비중을 25년 5.5%→28년 10% 이상으로 확대할 것"이라고 설명했다.

또한 "수익성 강화를 위해 원가 절감과 판관비 및 물류 효율화, 글로벌 수출 및 로열티 수익 증가로 영업이익률 25년 6.8%→28년 10% 수준으로 상승할 것"이라고 분석했다.

이와함께 "주주 환원 확대를 위해 고배당기업 배당 정책을 실행하고 일부 자기주식을 매입해 임직원 보상 및 소각을 진행할 계획"이라며 "이미 최근 4년동안(22~25년) 높은 이익 변동 및 실적 부진에도 배당금 총액을 상향하고 차등 배당, 비과세 배당을 진행했으며 평균 배당성향 40%이상을 유지해왔다"고 평가했다.

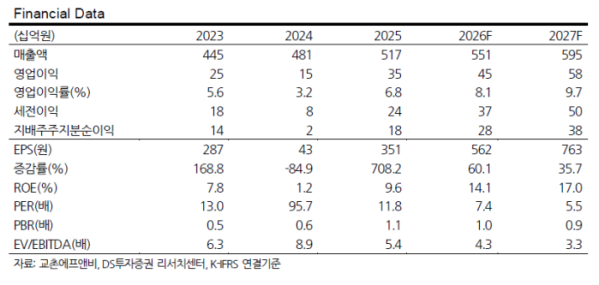

장 연구원은 "교촌에프앤비의 2026년 실적은 연결기준 매출액 5512억원, 영업이익 445억원으로 전망한다"며 "국내 프랜차이즈는 신규 출점 16곳과 가맹점당 매출액 +4% 성장을 가정했으며 해외는 신규 출점 24곳과 지난해 미국 직영 1호점 리뉴얼 완료 후 실적 정상화, 중국/동남아 지역 실적 성

장을 가정했다"고 말했다.

뿐만아니라 "판관비는 전년도 일회성 대손상각비 부담이 기저효과로 작용할 것이며 물류비용 효율화로 수익성 개선이 기대된다"고 덧붙였다.