iM증권은 SK하이닉스에 대해 이란 전쟁 여파로 밸류에이션 배수가 하락하고 있지만 여전히 목표주가 150만원 도출이 가능하다고 분석했다. 2분기 메모리 가격 상승률 전망치를 높이며 연간 이익 추정치도 상향 조정했다.

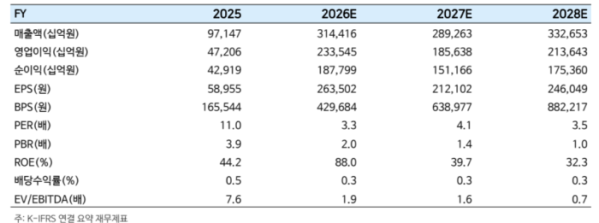

iM증권 리서치본부는 1일 SK하이닉스가 현재 2026년 예상 주당순자산(BPS) 대비 2배 이하 수준에서 거래되고 있다고 진단했다. 최근 중간 배수 밑으로 내려온 데다, 향후 2026년 중 ADR 상장까지 현실화할 경우 2025년 고점 당시 주가순자산비율(PBR) 4.0배까지 재평가됐던 흐름을 감안해 목표주가 150만원 산출이 가능하다는 설명이다.

iM증권은 마이크론(MU) 수준인 PBR 3.5배를 2026년 예상 BPS 43만원에 적용해 목표주가를 제시했다. 다만 이란 전쟁이 장기화할 경우 인공지능(AI) 투자와 메모리 업황 둔화로 이어질 수 있어 밸류에이션과 목표주가 하향 조정이 불가피하다고 덧붙였다.

실적 전망은 더 높여 잡았다. iM증권은 2분기 D램과 낸드 평균판매단가(ASP) 상승률 전망치를 상향하며 2분기와 연간 영업이익 전망치를 각각 60조6000억원, 233조5000억원으로 높였다. 가격 부담에도 주요 고객사의 메모리 확보 수요는 여전히 강하다고 판단했다.

1분기 실적도 큰 폭 개선이 예상됐다. iM증권은 1분기 매출액과 영업이익을 각각 56조8000억원, 39조4000억원으로 추정했다. 전 분기 대비 각각 73%, 105% 증가한 수준이다. 직원 상여 충당금 반영분을 제외한 실제 영업이익은 43조3000억원에 달할 것으로 봤다. D램과 낸드 ASP는 각각 71%, 80% 급등했을 것으로 추정했다. 원·달러 환율 상승도 실적 상회 요인으로 꼽혔다.

다만 현물가격 흐름은 점검이 필요하다고 봤다. 최근 현물가격 약세가 급락 추세로 전환될 가능성은 낮지만, 낙폭이 확대되고 하락세가 이어질 경우 메모리 원가 부담이 업황 전반에 악영향을 주기 시작했다는 신호로 해석할 수 있다는 설명이다.

iM증권은 2분기 이후 PC와 스마트폰 수요 둔화를 상쇄하려면 서버 출하량과 메모리 탑재량이 더 빠르게 늘어야 한다고 진단했다. 이를 뒷받침할 빅테크 설비투자(Capex) 증가율의 추가 상향 여부가 핵심 변수라고 분석했다.