한화솔루션이 시가총액의 3분의 1이 넘는 2조4000억원 규모의 대규모 유상증자를 전격 결정했다. 이에 주식 가치 희석에 따른 투심 냉각으로 주가는 2거래일 만에 20% 넘게 하락했다.

27일 한국거래소에 따르면 한화솔루션은 전장보다 3.13% 내린 3만5650원에 거래를 마감했다. 전날 기습적으로 2조원이 넘는 유상증자 계획을 밝히면서 주가 하락의 원인이 됐다. 전날 유상증자 계획을 밝힌 뒤 18.22% 폭락했고, 2거래일간 20%넘게 하락했다. 특히 5만원대 였던 주가는 23일부터 25일을 제외하고 4거래일간 하락을 지속하면서 3만원 중반대까지 떨어졌다.

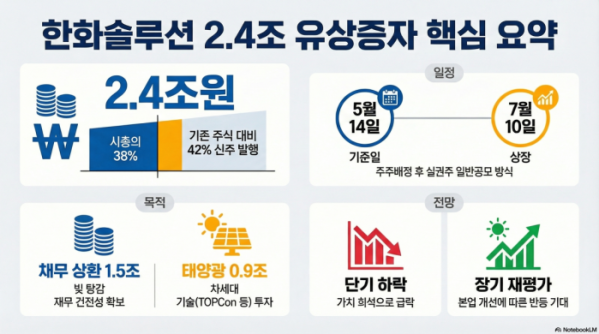

전날 한화솔루션은 이사회를 통해 주주배정 후 실권주 일반공모 방식으로 총 2조3976억원 규모의 유상증자를 진행한다고 공시했다. 신주 배정 기준일은 5월14일로 최종 발행가 확정일은 6월17일이다. 신주 상장은 7월10일이다.

이번 유상증자 규모는 현재 한화솔루션의 시가총액인 약 6조3000억원 대비 38%에 달하는 수준으로 시장에 상당한 파급력을 미칠 것으로 보인다. 특히 신규 발행되는 주식 수는 7200만주에 달해 기존 발행주식 1억7200만주 대비 증자 비율이 42% 수준으로 매우 높다는 분석이다.

이는 지난 2021년 3월 단행했던 1조3000억원 규모의 유상증자와 비교해도 그 규모가 두 배 가까이 확대된 수치다. 당시 증자 비율은 20% 내외였으나 이번에는 그 두 배를 상회하는 증자 비율을 기록하며 주식 가치 희석에 대한 우려가 커지고 있다.

조달된 자금 중 1조4899억원은 회사채와 대출금 상환 등 채무 구조 개선에 우선적으로 투입될 예정이다. 나머지 9077억원은 탠덤(Tandem) 파일럿 라인 운영과 탑콘(TOPCon) 셀 설비 구축 등 차세대 태양광 기술 상업화를 위한 시설 자금으로 활용된다.

그간 한화솔루션은 울산 사택 부지와 한화저축은행 지분 매각 등을 통해 약 1조6000억원을 확보하는 등 자구 노력을 기울여왔으나 15조원에 달하는 차입금을 줄이기에는 역부족이었던 것으로 평가된다. 결국 재무 건전성 확보를 위한 '최후의 보루'로 대규모 유상증자를 선택했다는 분석이 지배적이다.

연초 이후 주가가 강세를 보이는 상황에서 기습적으로 발표된 대규모 증자는 단기적으로 투자 심리에 찬물을 끼얹는 모양새가 됐다.

증권가에서도 이번 유상증자를 두고 평가가 극명하게 갈리고 있다. 일부 증권사는 목표주가를 대폭 낮추거나 투자의견을 하향 조정했다.

DS투자증권은 한화솔루션에 대해 투자의견을 ‘매도’로 제시하고 목표주가를 기존 4만7000원에서 2만5000원으로 낮췄다. 안주원 DS투자증권 연구원은 “지난해 말 기준 순차입금 규모가 약 13조원에 달하는 만큼, 1조5000억원 수준의 채무 상환만으로는 차입금을 의미 있게 줄이기 어렵다”고 지적했다.

삼성증권도 투자의견을 기존보다 보수적으로 조정했다. 조현렬 삼성증권 연구원은 “유상증자를 통해 채무 상환과 신제품 투자 재원을 확보한 점 자체는 의미가 있지만, 시점과 규모 측면에서는 투자자에게 아쉬운 부분”이라며 “신재생에너지 부문의 이익 반영 시점을 늦춰 잡을 필요가 있다”고 평가했다.

다만 미국 셀 통관 정상화와 카터스빌 공장의 하반기 상업 가동 등 태양광 본업의 긍정적인 환경은 여전히 지속되고 있다는 점은 고무적이라는 견해도 있다.

전유진 iM증권 연구원은 "대규모 유상증자 여파로 단기적인 주가 충격은 불가피하겠으나 1차 예상 발행가액인 3만3300원 레벨에서 하단이 형성될 것"이라며 "이번 조정은 향후 본업 개선 모멘텀을 반영해 적정 주가를 합리적으로 재평가하는 기회가 될 수 있다"고 제언했다.