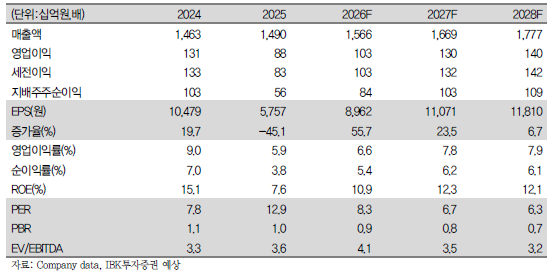

IBK투자증권은 빙그레에 대해 단기 실적 기대감이 제한적이라며 투자의견은 '매수', 목표주가는 9만5000원으로 각각 유지했다고 27일 밝혔다.

김태현 IBK투자증권 연구원은 "빙그레의 1분기 연결 매출액과 영업이익이 각각 3109억원, 78억원으로 컨센서스를 하회할 전망"이라며 "내수 소비 위축세가 지속되는 가운데 냉장 제품 판매 감소 흐름이 이어질 것으로 보인다"고 말했다.

김태현 연구원은 "미국, 중국 등 해외 수출은 견조한 흐름을 유지함에 따라 전년 수준의 매출 규모를 방어할 것으로 예상된다"면서도 "반면, 올해 초 해태아이스크림 흡수합병을 결의하며 희망퇴직을 실시한 가운데, 퇴직금 등 일회성 조직·업무 통합 비용이 반영되면서 영업이익은 큰 폭의 감소가 불가피할 전망"이라고 평가했다.

김 연구원은 "2분기까지는 합병 관련 비용 영향으로 실적 기대감이 다소 제한적일 것으로 보이나, 하반기에는 조직 안정화 이후 중복 비용 제거에 따른 수익성 개선과 사업 시너지가 본격화될 것으로 예상된다"고 설명했다.

특히 "해태아이스크림은 현재 수출 비중이 미미한 반면, 빙그레는 미국·유럽·중국·베트남 등 주요 해외 유통망을 이미 확보하고 있어, 합병 이후 해태 제품의 해외 판로 확대가 용이할 것으로 기대된다"며 "아울러 작년 4분기부터 무형자산상각비 부담이 해소된 점도 이익 측면에서 긍정적"이라고 분석했다.

또한 "해태아이스크림 인수(2020년 10월) 이후 분기 약 25억원 수준의 무형자산상각비(산업재산권·고객 관계 무형자산상각비 등)가 발생해왔으나, 5년의 내용연수가 끝나면서 비용 인식이 종료되어 4Q25 기준 4억원으로 축소됐다"며 "이에 따라 올해 연간 무형자산상각비는 14억원(2025년 79억원)으로 감소할 전망"이라고 말했다.

이어 "전년 당기순이익이 46% 감소했음에도 주당 3300원(시가배당률 4.0%)의 현금배당을 유지했으며, 최근 자사주 28.6만주(발행주식의 3.0%,보유 자사주의 40.2%)를 소각하는 등 주주환원 정책을 강화하는 점도 긍정적"이라고 덧붙였다.