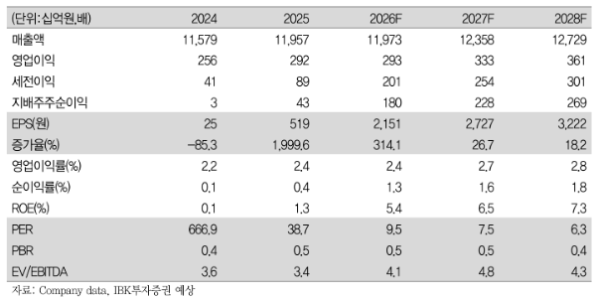

IBK투자증권은 GS리테일에 대해 투자의견 '매수'와 목표주가 2만7000원을 유지한다고 26일 밝혔다.

남성현 IBK투자증권 연구원은 “GS리테일의 2026년 1분기 연결기준 매출액은 2조8387억원으로 전년 동기 대비 2.8% 증가하고, 영업이익은 556억원을 기록하며 68.5% 급증할 것으로 추정된다”며 “이번 1분기 실적 성장은 수익성 개선이 주도할 것으로 판단한다”고 설명했다.

남 연구원은 GS리테일의 편의점 사업에 대해 “지난해 폐점에 따른 기저 효과와 비용 증가폭이 완화되면서 이익 성장이 가능할 것”이라며 “신규 점포 출점은 제한될 것으로 보이지만 기존 점포 성장률은 2% 수준으로 추정되고, 효율화 작업에 따라 비용 증가가 크지 않을 전망”이라고 분석했다.

이어 슈퍼마켓과 홈쇼핑 부문에 대해서는 “슈퍼마켓 사업부의 경우 경쟁사의 영업력 약화에 따른 반사이익과 설 연휴 효과가 반영될 것으로 예상한다”고 했다. 또한 “홈쇼핑은 판매한 총 상품 금액(취급고)이 전년 대비 소폭 감소할 것으로 보이지만, 상품 믹스 효과 및 송출 수수료 증가폭 완화로 4분기에 이어 이익 성장은 이어질 전망”이라고 덧붙였다.

특히 남 연구원은 비효율 사업 정리에 따른 체질 개선 효과를 높게 평가했다. 그는 “어바웃펫 및 퍼스프(신선식품 가공) 사업 중단에 따른 효과가 이어지면서 기타 사업부의 이익 기여도 증가도 기대된다”고 내다봤다.

이러한 성장세가 상반기까지 지속할 것으로 보았다. 남 연구원은 “이러한 추이는 2026년 상반기까지 이어질 전망인데, 특히 2025년 상반기까지 부실 점포 폐점을 진행했다는 점에서 2분기에도 긍정적 흐름을 예상한다”고 설명했다.

또 GS리테일의 출점 전략과 관련해 그는 “GS리테일은 당분간 편의점 신규점 출점을 수익성 높은 점포 위주로 진행할 예정”이라며 “폐점을 고려할 경우 순증 점포 수가 제한될 수 있지만, 소비 경기 회복이 제한된 상황임을 고려할 경우 합리적인 전략으로 판단한다”고 밝혔다.