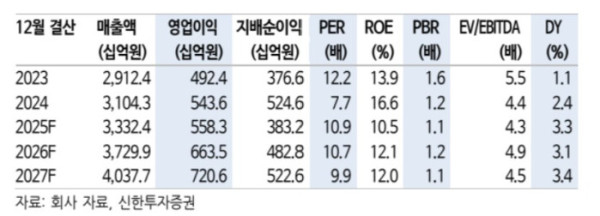

신한투자증권은 18일 오리온에 대해 원가 부담 완화와 해외 매출 성장에 힘입어 실적과 주가 회복이 기대된다며 목표주가를 16만원으로 기존 대비 14% 상향했다.

조상훈 신한투자증권 연구원은 “지난 2년간 외형 성장 둔화로 주가가 약세를 보였지만 올해는 성수기 시즌을 성공적으로 마무리하며 매출 성장률 회복이 예상된다”고 밝혔다.

특히 원가 부담 완화가 긍정적 요인으로 꼽힌다. 지난해 상반기 톤당 1만달러를 웃돌았던 카카오 가격은 올해 들어 3200달러 수준까지 하락했다. 이에 따라 1분기부터 마진 스프레드 개선이 본격화될 전망이다.

해외 사업도 성장세를 이어가고 있다. 2월 기준 국가별 매출 증가율은 중국(16.5)%, 베트남(25.8%), 러시아(43.4%)로 한국(-2.2%)을 제외한 전 지역에서 양호한 흐름을 보였다.

중국 시장에서는 춘절 시즌 매출이 회사 가이던스를 웃돌았다. 간식점과 이커머스 등 고성장 채널 입점 확대와 채널별 특화 제품, 시즌 한정 제품 출시 효과가 반영된 것으로 분석된다.

다만 원재료 가격 상승과 프로모션 비용 증가로 중국 영업이익률은 11.4%로 2.8%포인트 하락했다. 향후 채널 확대와 제품 전략이 수익성 개선의 핵심 변수로 지목된다.

조 연구원은 “전 지역에서 안정적인 매출 성장과 원가 부담 완화 효과가 동시에 나타나고 있다”며 “신제품 출시와 채널 및 지역 확장이 가시화될 경우 밸류에이션 재평가도 가능하다”고 말했다.