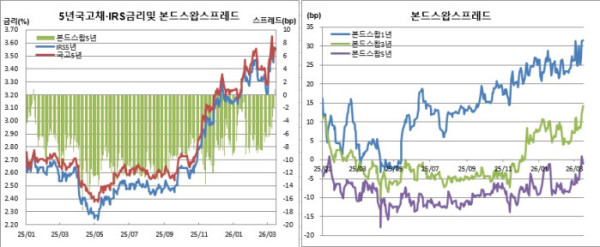

이자율스왑(IRS) 금리에서 국고채 금리를 뺀 본드스왑 스프레드가 5년물 구간에서도 최근 정상화 국면을 보이고 있다.

채권스왑시장에 따르면 16일 기준 본드스왑 스프레드는 1년물이 31.5bp, 3년물이 14.3bp를 기록했다. 이는 각각 2024년 11월14일(32.3bp) 이후 1년4개월만에, 2022년 6월9일(14.9bp) 이후 3년9개월만에 최대치다. 5년물은 마이너스(-)1.1bp를 보였다. 다만 13일에는 0.9bp를 기록하며 지난해 1월13일(0.9bp) 이후 1년2개월만에 플러스로 전환했었다.

반면, 국내에서는 그간 IRS 금리가 국고채 금리보다 더 낮았었다. 이유인즉슨 은행이 부동산담보대출 등 가계대출을 많이 취급해 왔기 때문이다. 즉, 대부분 변동금리 성격인 이들 대출상품을 취급하면서 변동금리 이자를 받게 된 은행이 이를 고정 수익으로 확정하기 위해 IRS시장에서 변동금리를 고정금리로 바꾸는 IRS 리시브(변동금리 지급 고정금리 수취)를 많이 해왔다. 이 경우 IRS 금리는 하락한다.

이같은 정상화는 우선 이재명 정부의 강력한 부동산시장 안정책에서 그 원인을 찾을 수 있겠다. 실제 한국은행 자료를 보면 지난해 12월부터 올 2월까지 3개월연속 은행 가계대출 규모가 감소했다. 같은 기간 감소 규모도 3조4000억원에 달한다. 대출수요가 줄면서 은행의 IRS 리시브 수요가 줄었을 가능성이 높다.

또, 지난해 하반기부터 매파(통화긴축파) 기조로 입장을 바꾸기 시작한 한은 영향에 시장에서 기준금리 인상 우려가 확산한데다, 최근 미국 이란간 전쟁발발과 이에 따른 국제유가 급등이 겹쳤기 때문이란 분석도 나온다. 앞서 한은은 지난해 5월 금리인하 이후 동결 기조를 이어오고 있으며, 올 들어서부터는 그간 3회 연속 이어지던 1명의 인하 소수의견도 사라졌다.

이밖에도 금리 상승 국면에서 채권 현물 투자가 여의치 않자 추가 수익을 위해 상대적으로 고평가된 채권을 팔고 저평가된 채권을 사는 차익거래 영향도 작용했을 것이라는 분석도 있었다.

강승원 NH투자증권 채권 애널리스트는 “부동산 억제 정책 영향도 일부 작용했을 것으로 보이나, 최근 본드스왑 스프레드 정상화와 이후 확대 국면은 선도시장과 스왑시장쪽에서 금리인상 가능성을 더 많이 반영했기 때문으로 보인다”며 “최근 금리 상승으로 현물쪽 베팅이 쉽지 않은 상황에서 상대가치를 노린 차익거래가 증가한 것도 영향이 있을 것”이라고 설명했다.