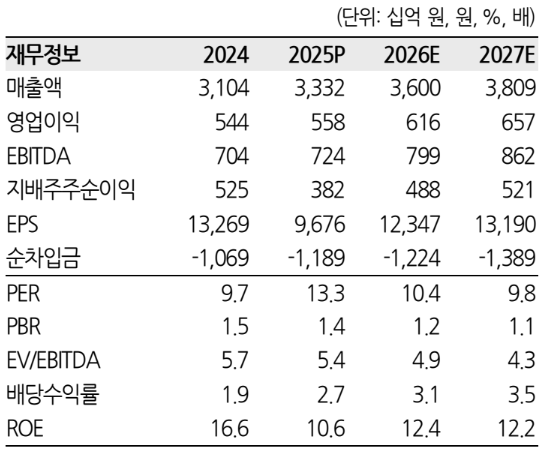

17일 한화투자증권은 오리온에 대해 춘철 영향을 제거하더라도 견조한 중국 성장을 시현하고 있는 가운데 오리온 특유의 채널별 전략 제품 출시를 통한 시장 대응이 중국 식품 시장 내 간식점 비중 확대 구간에서 초과 성장을 견인할 가능성이 높다고 판단했다. 목표주가 18만원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 12만9000원이다.

한유정 한화투자증권 연구원은 "2026년 2월 오리온의 법인별 합산 매출액은 2544억원, 영업이익은 365억원을 기록했다"며 "중국 법인의 전년도 기저 부담이 부각되었던 월이었음에도 원화 기준, 현지 통화 기준 동월 최대 매출을 기록하며 기대 이상의 성장이 이어졌다"고 짚었다.

이어 "내수는 이커머스, 다이소 중심의 고성장세가 지속됐으나 일부 할인점향 출고 감소로 한국 법인 매출액은 -2.2%로 다소 부진했다"며 "생산 및 출고량 감소가 제조 원가율 상승으로 이어져 영업이익은 +0.7%에 그쳤으나 일시적 현상으로 판단된다"고 설명했다.

그러면서 그는 "춘절 연휴에 따른 영업일수 감소에도, 전용 제품 확대 및 매장수 확대로 간식점 채널로의 매출은 전년 동기 대비 세 자릿수 성장세를 시현했다"며 "이에 중국 법인 매출액은 원화 기준 +16.5%, 현지 통화 기준 +6.9% 성장했다"고 분석했다.

또 "스낵, 파이, 비스킷 등 카테고리별 고른 출고 증가로 베트남 법인 매출액은 원화 기준 +25.8%, 현지 통화 기준 +23.2% 성장했고, 파이 비중 확대에 따른 믹스 개선 및 생산량 증가로 제조원가율이 개선돼 영업이익은 +48.9% 증가했다"며 "채널 전용 제품 출시 및 신규 SKU 확대로 지난 1월 기상 악화 여파를 극복해 러시아 법인 매출액은 원화 기준 +43.4%, 현지 통화 기준 +23.4% 성장했다. 운임 보관료 상승에도 주요 원재료 단가 하락 및 생산량 증가에 따른 제조원가율 개선으로 영업이익은 +77.8% 증가했다"고 설명했다.

아울러 "원화 약세에도 법인 간 원재료 통합 구매로 상쇄, 2분기 한국 법인을 시작으로 카카오 가격 상승 부담이 완화될 전망"이라며 "여러 가능성이 실적으로 확인되고 있다"고 덧붙였다.