하나증권은 17일 DN오토모티브에 대해 여전히 저평가 상태라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

한국거래소에 따르면 전날 DN오토모티브는 전 거래일 대비 8250원(29.89%) 오른 3만5850원에 거래를 마쳤다. 전날 급등은 핵심 연결 자회사인 DN솔루션즈의 상장 가능성이 낮아질 것이란 기대감이 작용한 것으로 보인다. DN오토모티브는 DN솔루션즈 지분 85.4%를 보유하고 있다. 이외에도 케이에스덱스터 등 외부 주주가 지분 14.6%를 가지고 있다. DN오토모티브는 재무구조 개선 및 외부 주주 지분 유동화 목적 등으로 지난해 상반기 IPO를 추진했으나, 공모가 확정 전 철회한 바 있다.

송선재 하나증권 연구원은 "DN오토모티브 투자자들은 DN솔루션즈의 재상장이 추진되면 지분 희석 및 투자자 수요 분산의 우려를 가지고 있었는데, DN솔루션즈의 상장 가능성이 낮아지면 그동안 할인됐던 밸류에이션이 정상화되는 계기로 기대하고 있다"고 말했다.

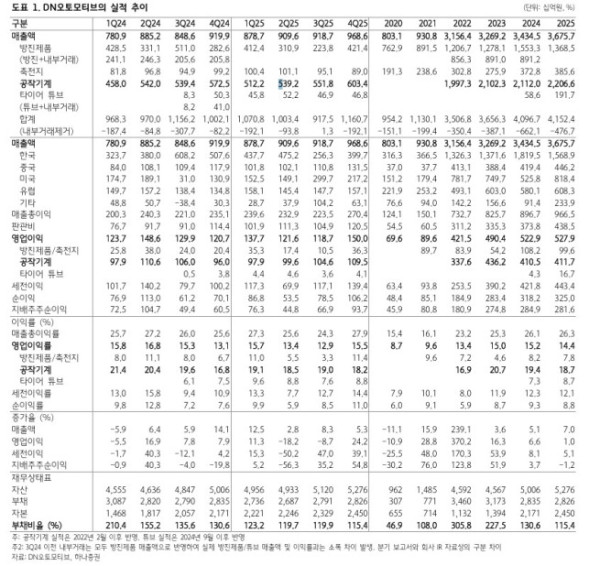

송 연구원에 따르면 DN솔루션즈의 지난해 순이익 3009억원에 주가수익비율(P/E) 10배~15배를 적용하더라도 DN솔루션즈의 기업가치는 3조~4조5000억원에 달하고, 지분율을 감안한 지분가치는 2조6000억~3조8000억원 수준이다. DN오토모티브의 시가총액 2조1000억원을 상회하는 셈이다.

송 연구원은 "전날 주가 급등 후에도 지난해 지배주주순이익 대비 P/E는 7.4배로 여전히 글로벌 공작기계 회사들 중 가장 저평가된 상태"라며 "본업인 방진제품 부문에서도 글로벌 3위의 경쟁력을 갖추고 있고, 튜브 부문은 안정적인 현금흐름을 창출 중이며, 축전지 부문은 고객 확대 및 증설을 통해 고성장이 기대된다"고 전했다. 이어 "지난해 말 기준으로 674.8만주, 발행주식의 11.5%의 자기주식을 보유하고 있다는 점에서 소각 가능성도 주목해야 한다"고 덧붙였다.